巴比特专栏 | 比特币是风险资产,避险属性从未真正在市场中被验证过

本文为3月20日TokenInsight算力之巅全球超产业峰会,凯叔参加“比特币是否属于避险资产”专题辩论环节的观点总结。

比特币一直以来被认为是“数字黄金”,大众对比特币的避险特征抱有极高的期望,为什么此次比特币的避险特征失灵了?凯叔为此回答相关7个问题:

问题1:什么才能称为避险资产?

风险是个很广泛的概念,大类上有自然灾害风险(比如疫情,地震等),社会动荡风险(比如动乱,战争等),行业固有的商业风险(比如种植业有特定的气温异常变化产生的商业风险),监管合规变化产生的合规风险,企业日常运作的运营风险(比如技术上被黑客入侵等,操作失误服务器中断服务等),还有就是金融市场资产价格自身波动产生的风险。

比特币称不上避险资产,反而是风险资产。

比特币诞生于2008年金融风暴之后。创始人中本聪设计出比特币的其中一个诱因,就是看到各国央行不断印钞票放水救经济,因而决定设计完全去中心化的,发行总量恒定的货币。自从2008年金融风暴后,全球经济一直一帆风顺,比特币一直没有机会真正接受市场考验。新冠病毒引爆各国股市大动荡,是比特币避险资产特性面临的第一次真实考验,可惜考试不及格。

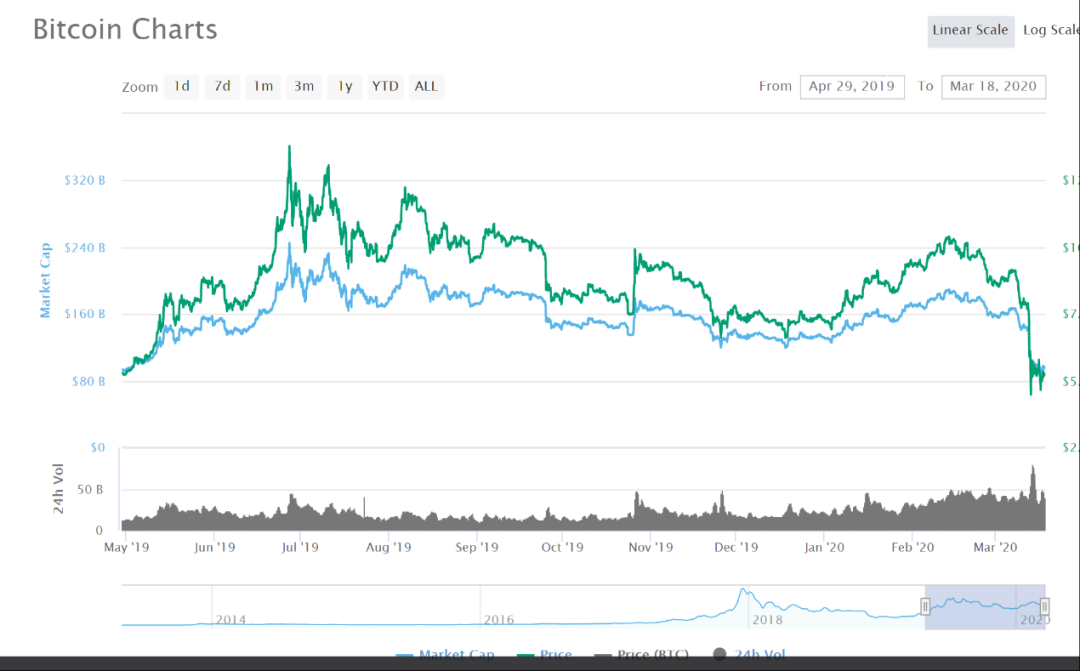

在这次全球股市大波动中,原本以为比特币能成为避险天堂的投资者,在比特币避险资产神话破灭后,反而造成投资人恐慌,纷纷抛售自保,造成资金出逃踩踏,反而加剧了比特币在短时间内急速下跌的动能,创下一天跌去50%,一周跌去2/3的惊人跌幅,成为所有资产类别里,跌幅最大风险最高的投资品种。

早期比特币参与的人主要是极客,灰色或者黑色产业的人,投机者和信仰者,市场小参与人数少,因此比特币的价格完全独立于经济大环境之外。这是一段特殊的时期,以这段时期来判定比特币的避险属性是很片面的。

此次比特币大跌,最主要原因还是因为全世界流动性紧缺,大家都恐慌要换成现金,因此首先抛弃风险大的资产,而比特币就是属于这一类,从而换取风险小的资产,比如国债、美元等。

值得一提的是,数字货币行业中,稳定币的出现,也大幅削弱比特币的尚存的不多的避险功能。17年以来,随着越来越多稳定币的发行和使用,用户更多把稳定币当成比比特币更加避险的品种。这也解释了为什么在最近极端行情下,比特币大跌,而稳定币如USDT溢价8%。

比特币和其他金融资产相比,最大的缺陷在于没有一个公认的锚定价值基础。至今全世界没有人能够提出一个令人信服的比特币定价模型,大家对比特币的内在的真正价值还是云里雾里。比如黄金,房地产和股票,他们都有公认的定价基础,可以计算出其内在价值。即便他们价格受极端外部环境影响上下浮动,但是终究是还是围绕价值在浮动。

这就跟大风暴来临,有锚的船即使上下巨幅震荡,都不会被风暴刮走,而比特币此时就是一只没有锚的船,风浪吹到哪里,船就被刮到哪里。像比特币这样如此波动巨大的投资品,是很难成为真正的避险资产。

另一个比特币缺乏的,是市场体量。比特币市场体量太小了。比特币总市值1000亿美金,跟特斯拉市值差不多,是苹果股票市值的1/10不到,更不用跟动辄万亿为单位的真正避险资产国债和美元相比,在这些巨量资产面前,比特币就是一个婴儿。就拿黄金做参照,黄金全球每日交易量(包括衍生品和ETF)大约3000亿美金,是比特币每日评价500亿美金的6倍。

如果把金融风暴下的股市比作一艘即将沉没的大船,大船要成沉没了,而只有比特币一条救生圈是不够的。比特币这样小的市场体量,即使是有条件,也没有能力承担避险资产的功能,救不了整艘大船的人。

比特币的体量小有其根本的原因:没有一个公认的定价模型;其应用场景有限;监管大多保持警戒态度;产品无法面向大众;特别是ETF一直无法通过监管批准等等,这些都是比特币在短时期无法克服的挑战。

问题7,比特币避险资产神话破灭,有什么启发和影响?

此次血淋淋的现实,刺破比特币避险资产神话,会改变用户对数字货币的定位。在讨论比特币类别上,经常有人称比特币为“合成资产”:有黄金的商品和避险属性,有货币的支付和衡量价格属性,还有证券的投资和投机属性。现在,由于稳定币的出现,加上比特币本身价格波动大,其货币的属性已经名不副实。这次比特币的暴跌也让数字黄金的称呼显得格格不入,最后是剩下其证券属性。这必然会减少部分投资人持有比特币的意愿,总体来说是负面影响。

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA