不发币也能跻身头部——Base靠的是什么?

作者:Kaori;来源:区块律动BlockBeats

Base 的 TVL 在三月涨幅突出,得益于昨日 meme 狂潮,Base TVL 突破 7 亿美元,截止撰稿时,TVL 总量为 7.43 亿美元,达到历史新高。背靠 Coinbase,Base 似乎正在成为以太坊生态新的活力增长点。

Base 链上活动增加被社区质疑是机器人,没有多少真正的活跃用户,答案也许并非如此,因为没有哪一条链比 base 更需要真实用户和链上活跃度。

Base 于去年 8 月推出主网,协议负责人 Jesse Pollak 曾在 Bankless 播客中明确表示 Base 不会发布代币,也没有发币计划。作为唯一一家上市的加密交易平台 Coinbase 打造的链,Base 的发币预期确实是很低,因此需要真实用户贡献手续费收入作为整个生态的收入来源。

众所周知,加密市场是一个极度投机、追求资本效率的地方,那链上的用户为什么进入 Base,Base 又依靠什么获得更多用户,以及 Base 还有多大的增长空间?

Base 的生态逻辑

没有发币预期,这让 Base 成为以太坊 Layer 2 中独特的存在,而 Base 上似乎隔一段时间就会出现神盘,为整个生态带来实打实的收入和流量。从 TVL 走势图可以看出,Base 上线至今共经历过三次 TVL 大幅上涨。

第一次是社交应用 Friend Tech 爆火,以一己之力带动 Base TVL 直线上升;第二次是今年二月,社交协议 Farcaster 推出新功能 frames,社区 meme 币 DEGEN 以及一系列空投预期带来的综合反应;第三次是近期随着坎昆升级落地,Coinbase 助力 Base 生态 DeFi 项目推动链上流动性增加加上市场热钱增多的协同效应导致。

而这三次上涨也分别说明了 Base 的基因里携带着与其它 Layer 2 不一样的发展因素。

专注于用户增长「VC 链」

还记得去年 Friend Tech 横空出世带来的市场热度吗?尽管现在看起来有些一地鸡毛,但彼时市场还处于熊市周期,建立在 Base 链上的社交协议 Friend Tech 的出现无异于平地惊雷。

从 8 月初产品发布到 10 月中旬,Friend Tech 协议收入累积 2100 万美元,日最高累积收入约 100 万美元,远超当时的主流 Defi 协议或者 NFT 市场。通过社交裂变解决行业分享痛点,恰逢其时透过投机效应做到冷启动,并依靠快速迭代与捆绑 Paradigm 夯实发展预期,此外释放空投预期加深用户黏性。可以说,Friend Tech 给彼时的 Web3 市场好好地上了一堂产品经理课。

而在这个螺旋上升的链条里,前期靠的是邀请码和知名 KOL 拉人头进行社交裂变,但 Paradigm 的出现是关键因素。Folius Ventures 的一份研究报告表示 Friend.Tech 拒绝接触所有除了 Paradigm 以外的 VC,这说明其和 paradigm 是高度绑定的。但要说这场 SocialFi 狂潮受益最大的是谁,我想毋庸置疑是 Base。

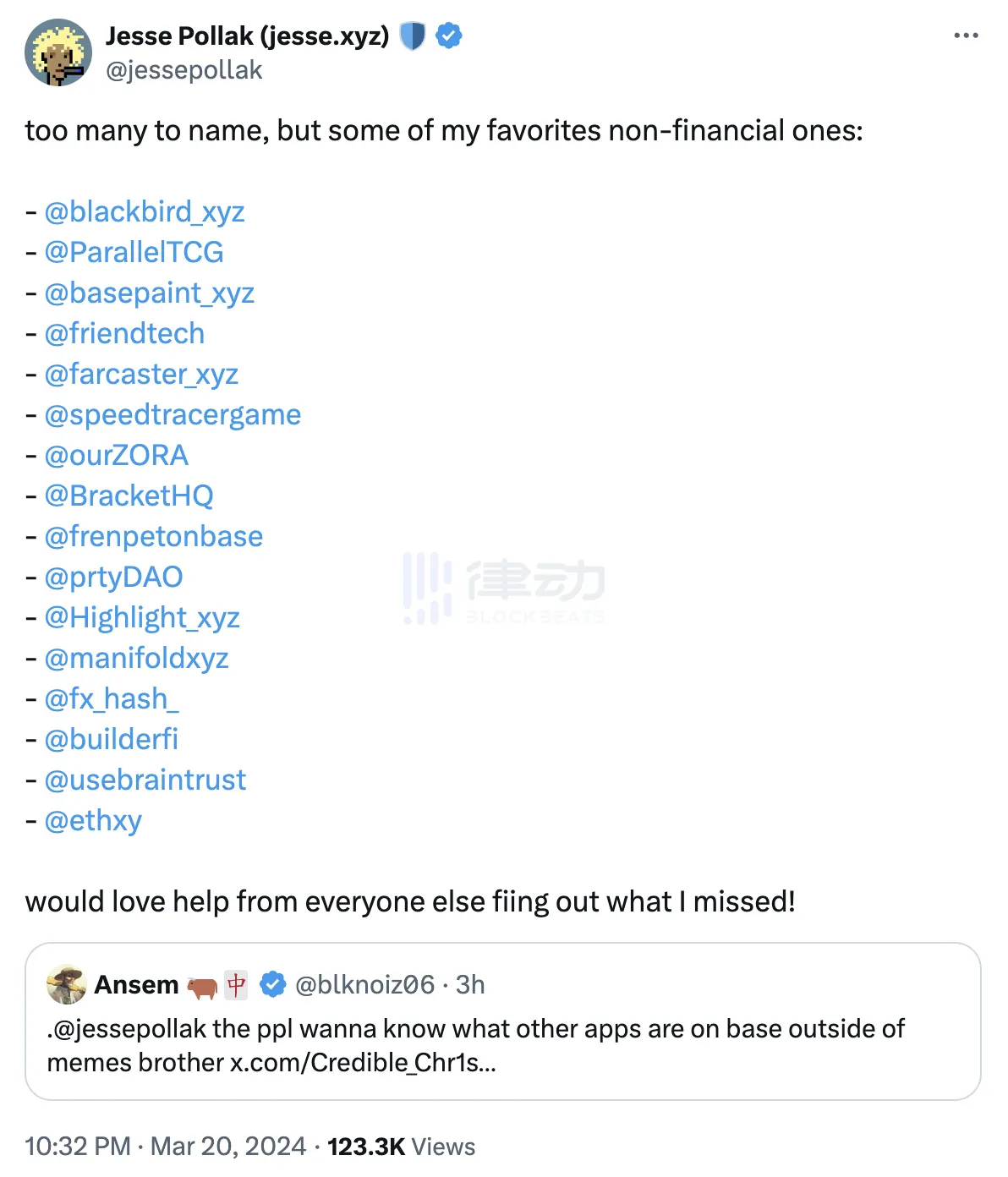

除了 Friend Tech,Base 上还有专注于电子宠物市场的 FrenPets,Web3 直播平台 Unlongly,专注于收集音乐的 sound.xyz,筹款平台 PartyDAO,收藏艺术品的 Zora,Web3 Tiktok 的 Drakula 等等。

在 Base meme 硝烟弥漫过后,很多人问 Base 上还有什么,Base 协议负责人 Jesse Pollak 艾特了一大串项目名单,这些项目都是专注于服务 Web3 用户的消费应用。Jesse 称 Base 目前正在酝酿一场被称为 build2earn 或「构建有影响力的新链上产品并赢得尊重、赞赏和经济奖励」的趋势。

站在这些消费应用背后的,是 Paradigm、a16z、Multicoin、DragonFly、Variant Funds、1confirmation 等一批加密市场知名的 VC 机构。而这些 VC 机构也因各自的投资风格不同,在 Base 生态分化出了两种特色,一方是以 Paradigm 为首的「赌徒文化」攒局者,另一方是以 a16z 为中心的长期主义派。但他们的目的都只有一个——为 Base 带来更多的真实用户,创建一个活跃繁荣的链上生态。

与 Friend Tech 模式相反的是长期低调耕耘的社交协议 Farcaster。拿到 a16z、1confirmation 等 VC 的 3000 万美元融资,Farcaster 上线后便被认作是去中心化社交协议的天花板。其一开始并不急于做用户增长,直到今年 2 月,推出 frames 框架功能后才经由各大机构或者 KOL 发文介绍获得大规模破圈,DAU 创历史新高,也为 Base 短暂的带来了一波交易热潮。

目前来看,Farcaster 及其最大的前端协议 Warpcast 已经成为 Base 生态的后花园,以 DEGEN 为代表的生态资产也正在成为 Base 链上主要的炒作标的。虽然现在进入 Warpcast 仍然有一定的门槛,但 Base 生态乃至以太坊生态都在其上建立了自己的社交圈层和文化。这看上去有些精英主义,但随着项目持续破圈,以及更广泛的用户采用,这些「精英们」似乎也在向赌徒文化妥协。

生态联动,和 OP 互通有无

之所以说 Base 好命,除了有 VC 倾情打造增长方案,还在于其和以太坊生态的通力合作。其中最有代表性的是加入 OP 超级链愿景。

去年 8 月,Base 和 Optimism 联合公布了一项治理及收入共享协议,协议规定了 Optimism 和 Base 双方在短期、长期状态下不同的治理协作模式,以及双方之间的经济交互关系。也就是说,本来是竞争关系的两条以太坊 Layer 2 联起手来做生态建设。

除了战略路线上达成一致,在具体的生态项目发展上,Base 和 OP 二者也有很好的合作。很多人认为 Base 既然有那么多消费应用,或许没人关注 DeFi 这个大部分区块链的核心配置。但拥有顶级资源的 Base 告诉你,不仅可以打造真正的消费应用链,也能做好流动性管理,打造优秀的 DeFi 应用,而这靠的也是生态联动所带来的协同效应。

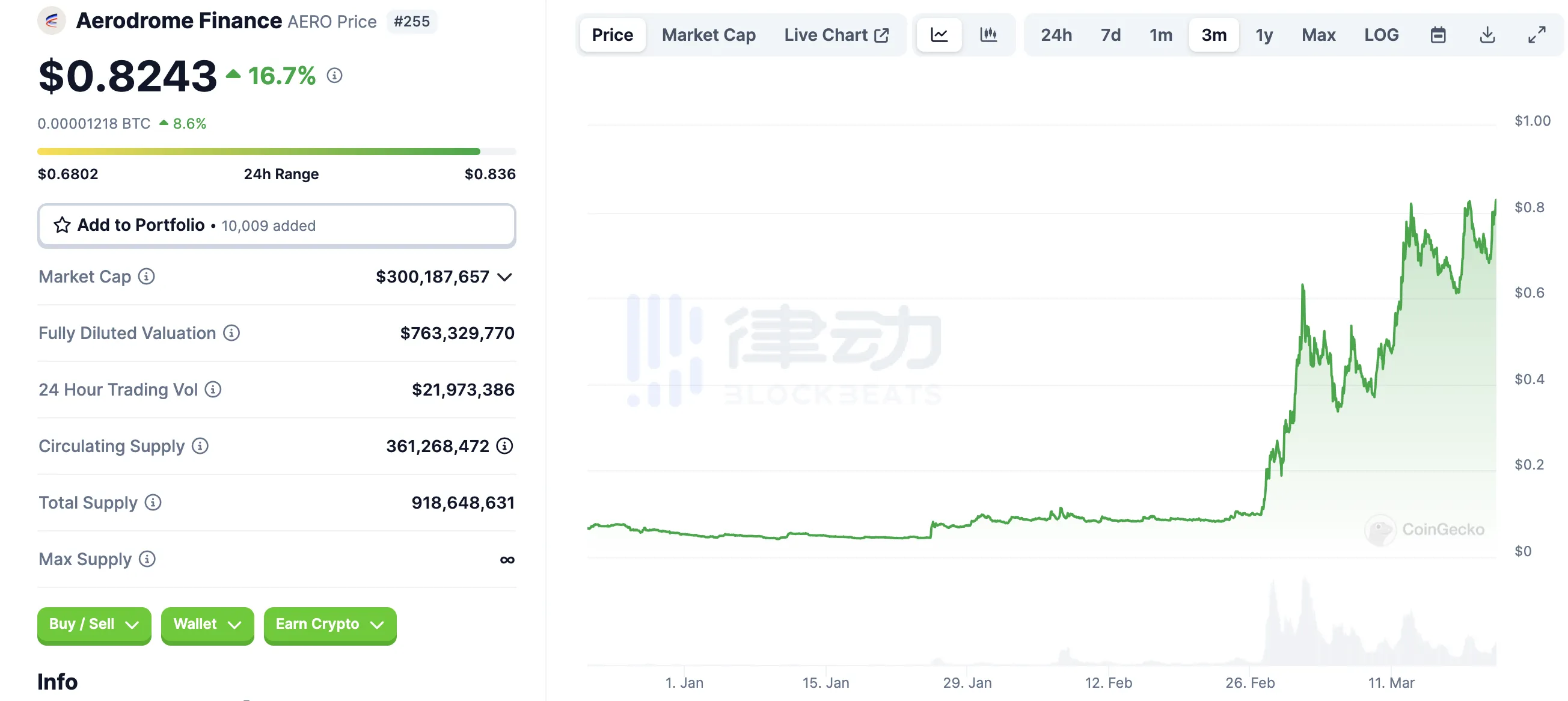

目前,占据 Base TVL 半壁江山的是流动性协议 Aerodrome,由 OP 头部协议 Velodrome Finance 在 Base 上部署的分叉协议,其原生代币是 AERO,通过排放分配给流动性提供者。去年八月底上线 Base 后,在短短 24 小时内吸引了接近 2 亿美元的 TVL,其流动性挖矿收益未复利年化更是接近 1000%。

1 月 25 日,Coinbase 将 Aerodrome Finance (AERO) 添加至上币路线图。2 月 27 日,Aerodrome 宣布获得 Coinbase Ventures 领导的 Base 生态基金投资,具体金额未披露,投资方式为购买 Aerodrome 原生代币 AERO 代币。截止撰稿时,AERO 短时突破 0.83 美元,

从 Coinbase 上币再到投资这一连串操作,让本就是 Base 流动性中心的 Aerodrome 再次乘上东风,币价接连上涨,月涨幅近 700%。截止撰稿时,Aerodrome 的 TVL 达到了 3.17 亿美元,交易费用达 1452 万美元,拥有 3.3 余万活跃用户

背靠 Coinbase 大树好乘凉

但 Coinbase 才是 Base 成为天生好命型 Layer 2 的关键。

前文提到,Coinbase 是 Base 上部分项目部署代币后的最佳交易场所,正所谓背靠大树好乘凉,其实不止是从 Base 流向 CEX,从 Coinbase 流向 Base 也十分值得关注。

最近,Coinbase 推出了新的智能钱包,核心功能 Magic Spend 可以使得用户「及时」地在链上转移资金。在交易签名 / 付款时,用户可以选择从 Coinbase 账户中提取资金,资金仅在交易签名 / 付款时提取。除了 Coinbase 账户中有资金外,用户无需执行任何其他操作,也无需下载钱包扩展程、无需桥接。

智能钱包进一步打通链上与链下的阻碍,而 Base 无疑是受此利好最明显的链,这不仅为为 Base 链大规模吸引用户和资金奠定了基础,也让 Base 上已有的消费应用有更广泛的采用可能性。

Coinbase 除了赋能 Base 生态,其合规管理也使得 Base 在更长远的未来降低风险。

3 月 19 日,Coinbase 首席执行官 Brian Armstrong 发文称「权威人士表示除了投机和非法活动之外,加密货币没有任何实际用途。然而,全球有 4 亿人(包括超 5000 万美国人)购买了加密货币,第三方数据显示,非法活动占交易量的比例不到 0.5%。」Armstrong 身为 CEX 的 CEO,经常发声不仅是为 Coinbase 发声,也是在为 Base 站台,或者是为加密市场正名。

有哪些标的值得关注

在一众 VC 和 Coinbase 的扶持下,Base 无疑将会成为以太坊生态中 Alpha 最密集的地方。因为 Coinbase 的合规属性,Base 因此拥有了不发币的先天属性,而这个原因也导致如果用户想炒作 Base 标的,只能将目光放在 Base 的生态项目上。

前文提到的 Aerodrome 其原生代币在上线 Coinbase 后从底部 0.04 美元上涨至 0.8 美元,涨幅达 1900%。而 Base 生态还有许多项目,社区也正在加大其上线 Coinbase 的预期。

Moonwell (WELL)

Moonwell 是一个部署在 Base 上的开放借贷协议,与 Base 主网同步上线。2 月 15 日,Moonwell 推出了一项名为「USDC Anywhere」的工具,使个人能够通过各种以太坊网络向 Moonwell 借出 Circle 的 USDC 稳定币。该工具支持在 Arbitrum、Avalanche、Base、以太坊、Optimism 和 Polygon 等网络上检测用户钱包中的 USDC,并利用 Circle 的跨链协议将稳定币转移到平台上,无需手动桥接资产,从而允许用户利用在 Moonwell 上的数字资产在以太坊生态系统中发送 USDC。

随着 Base 生态升温,Moonwell 的用户也在逐步增长。其原生代币 WELL 目前价格为 0.032 美元,30 日涨幅达 333%。

Avantis

2 月 4 日,基于预言机的合成衍生品协议 Avantis 已在 Base 链上完成主网发布,其协议允许用户可以使用杠杆交易加密货币和现实世界资产。

2023 年 9 月,Avantis Labs 完成 400 万美元种子轮融资,由 Pantera Capital 领投,Founders Fund、Coinbase 旗下的 Base 生态系统基金和 Modular Capital 参投。

目前,Avantis 还未发币,3 月 12 日推出了交易量奖励。

Infusion

Infusion 是 Base 上的一个新的 AMM 协议,于 3 月 15 日在 Base 上线,是 Base 流动性协议的新星。Infusion Protocol 通过名为 Timefuse 的新型时间锁组件巩固了链上流动性。当流动性被「时间融合」时,资金池将大部分费用分配给流动性提供者,并将流动性锁定一段时间,从而激励 DeFi 所需的长期稳定性。

Infusion Protocol 是一个社区驱动项目,由来自各个 DeFi 和基础设施项目的贡献者和顾问组成。核心贡献者和顾问来自 1inch、Pendle Finance、Harmony、LI.FI 和 Thorchain。

Infusion 目前还未发币。

BSX

BSX 是一个 Base 上的新兴 DEX,Coinbase Ventures 旗下 Base 生态基金首轮投资 6 个加密项目之一。采用「链下执行、链上结算」的非托管系统,未来还将支持商品和外汇交易。BSX 的核心成员来自 Coinbase、Kraken、FalconX 和 Jump 等机构。

BSX 目前处于公共测试网阶段,将于月底推出主网。

Deakula

3 月 14 日,社交应用 Drakula.app 在社交平台上表示,已推出链上短视频社交应用 Drakula,用户使用 Farcaster 登录即可获取 250 个 BLOOD 积分,还可通过发布与观看短视频等方式赚取积分,创作者也可从每笔代币交易中获得佣金收入。此外,Drakula 还与 Degen 合作,使用 DEGEN 作为主要交易代币,Degen 还向 Drakula 提供 1000 万枚 DEGEN 资助。

在 Drakula 的官推简介里,项目方表示这是有 Paradigm 和 DragonFly 投资的社交项目,联想到 Friend Tech 曾经的热潮,或许可以期待 Drakula 在未来的表现。

- 1USDT市值突破1100亿美元

- 210 张图揭示加密市场现状:BTC 市占率超 52%,一季度稳定币供应量上涨 14%

- 3加密市场情绪研究报告(2024.04.15-04.19):短期下跌需要做好防御措施

- 4AI 代币另一面:多数项目忙于金融利益,而非现实影响

- 5金色早报丨加密货币价值观仍在全球范围内遭受攻击 铭文某种程度算是符文的试验田

- 6牛市如何暴富?关于加密市场的6点思考

- 7Bitget研究院:Runes协议上线导致BTC网络费用激增,BONK领涨Solana Meme

- 8本周值得重点参与的3个链游项目:MapleStory Universe、AI ARENA、My Neighbor Alice「GameFi 猎手」

- 9一周融资速递 | 33家项目获投,已披露融资总额约1.26亿美元(4.15-4.21)

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA