在央行数字货币、稳定币和狭义银行新世界中的货币政策实施指南

来源:FEDS,作者:James A. Clouse

2024年1月,Federal Reserve Board, Washington, D.C.在FEDS发布了《在央行数字货币、稳定币和狭义银行新世界中的货币政策实施指南》(A Field Guide to Monetary Policy Implementation Issues in a New World with CBDC, Stablecoin, and Narrow Banks)一文,该文在新政策工具、技术进步和监管发展的背景下试图讨论金融市场的结构演变对货币政策实施的传导影响。

本文作者在前人研究的基础上结合Tobin(1969)、Gurley and Shaw(1960)等知名学者从货币理论和货币政策视角对银行业的研究,建立了一个可以分析银行和非银行部门的监管发展与货币政策实施之间的量化框架。该框架描述了金融市场竞争模型中所有金融工具的一组相互关联的供求曲线,并考虑了金融中介机构的投资组合分配成本和资产负债表成本,此外特别讨论了包括零售和批发在内的央行数字货币(CBDC)、稳定币和狭义银行提供的存款的影响,以及这些结构性变化会如何影响利率以及资产负债表的规模和结构。本文得出,美联储或其他金融中介机构引入新的固定利率资产会对均衡利率和金融中介模式产生重大影响,也可能影响货币政策工具的效力。当新的金融资产是现有金融资产的近似替代品时,这些影响最为明显。

基准模型

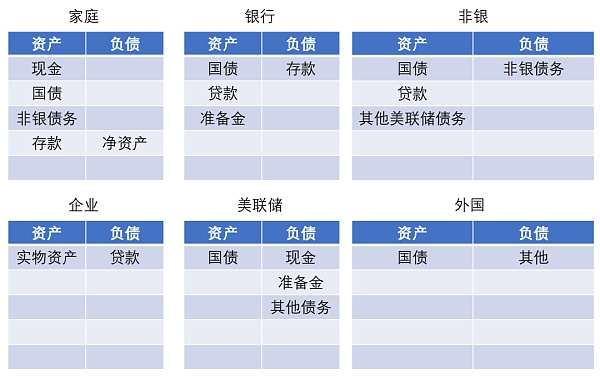

基于Chen等人(2014 年)的基准模型涉及多个部门,包括家庭、银行、非银行、企业、政府和外国部门,本文提出的模型沿袭了托宾(1969)的思路,基于一个简单的投资组合优化框架,推导出各部门对金融资产的需求。该框架的关键要素是投资组合习惯,它定义了家庭和金融中介机构的基准目标资产和负债分配。家庭和金融中介机构可以偏离这些投资组合习惯分配,但这样做会产生投资组合成本。除投资组合构成成本外,金融中介机构还面临扩大资产负债表规模的成本。

图表 1 基准模型中的金融市场结构

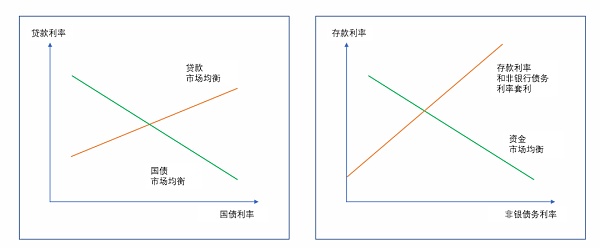

本文描述的均衡利率可以简化为两个方面:一个描述与贷款市场均衡一致的贷款利率和国债利率组合,另一个描述与国债市场均衡一致的贷款利率和国债利率组合。

如图2左侧的橙色线所示,贷款市场均衡曲线是向上倾斜的(在其他条件不变的情况下,国库券利率越高,意味着贷款利率必须越高,中介机构才愿意提供任何给定数量的贷款)。国债市场均衡曲线(绿线)一般是向下倾斜的(在其他条件不变的情况下,较低的贷款利率会导致贷款市场上更多的借贷,需要较高的国债利率来吸引清理国债市场所需的额外资金)。

而存款和非银行债务均衡利率也可以在基准模型的假设下通过图2右边的橙色线表示出来。存款利率和非银行债务利率之间的利差反映了储备金管理利率和其他美联储负债管理利率之间的差距,也反映了家庭对存款和非银行债务的相对需求。资金市场均衡关系,即图中的绿线,描述了家庭投资于存款和非银行债务的愿望与银行和非银行提供的存款和非银行债务供应之间的平衡。这条曲线的位置受到银行和非银行加权平均资产回报率以及家庭投资组合中与存款和非银行债务竞争的资产利率的强烈影响。

图表 2 基准模型中的均衡

此外由于假定家庭对其希望持有的金融资产有相对较强的习惯,家庭偏好在很大程度上决定了金融中介机构的相对规模。特别是,银行、非银行和美联储资产负债表的相对规模主要分别由家庭对存款、非银行债务和实物货币的相对需求规模所驱动。银行和非银行的资产构成在很大程度上反映了这些部门的习惯。

考虑央行数字货币、稳定币和狭义银行的三种基准模型变体

第一种变体考虑的是包含零售和批发中央银行数字货币。在该模型中,只有家庭可以投资零售中央银行数字货币,而银行和非银行金融机构可以投资批发中央银行数字货币。

第二种变体是在模型中引入所谓的稳定币。稳定币由狭义的非银行机构发行,仅由家庭持有。

第三种变体考虑了所谓的狭义银行的作用,即发行存款并仅以储备金的形式持有资产。

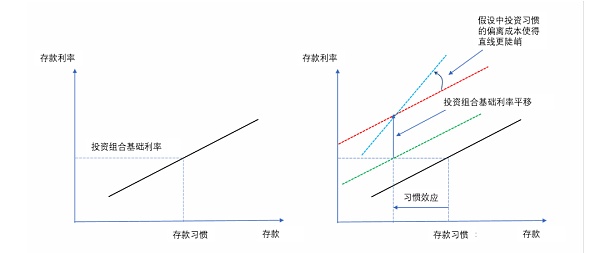

举例来说,图3说明了在引入一种新的有息资产对家庭存款需求产生的替代效应。左边部分显示最初的家庭存款曲线是向上倾斜的,存款利率绘制在纵轴上。当存款利率等于投资组合参考利率时,家庭对存款的需求正好等于存款的习惯水平。右边部分显示了引入一种新的生息资产对该存款曲线的假设影响。如果新的金融资产吸引了以存款为代价的惯常需求水平,那么新的惯常存款水平就会下降,如黑线向绿线的移动所示。如果新的金融资产有利息,投资组合基础利率也会发生变化。图中显示了当投资组合参考利率从绿线上升到红线时的影响。最后,根据作者对习惯的偏离成本的假设,如果存款习惯水平下降,存款线的斜率就会变陡,从红线到蓝线的旋转显示了这一点。所有这些类型的替代效应都在模型中发挥着重要作用。

图表 3引入新金融资产的影响

具体而言,文章认为中央银行数字货币是一种新的金融资产,并对基准模型的第一种变体进行研究,记零售和批发中央银行数字货币分别为R_CBDC和W_CBDC。其中,R_CBDC仅由家庭持有,是一种新的金融资产,可作为投资工具,美联储也有相应的新负债。假设家庭对R_CBDC有一种“习惯”,类似于对其他金融资产的“习惯”。在模型中引入R_CBDC还需要一个新的美联储负债管理利率,????_???????,文章假定该利率为零,以匹配实物货币的假定利率并假设对R_CBDC的习惯最初完全以牺牲对实物货币的习惯为代价,同样,本文假设W_CBDC的利率设定在与金融中介机构持有的准备金或其他美联储负债相当的水平。

文章研究结果表明,美联储管理的所有利率——实物货币的名义利率、零售央行数字货币、储备、其他美联储负债和批发央行数字货币的利率——以及均衡贷款利率的同等提高,导致所有市场利率一对一地传递。在这种情况下,所有的利差都不受影响,所以均衡量也不受这种变化的影响。扩展模型中的均衡在很大程度上取决于对家庭和金融中介机构“习惯”转变的假设。一般来说,如果零售或批发央行数字货币的投资组合习惯是以牺牲另一种美联储负债或国债的习惯为代价的,那么模型中的均衡相对于基准模型基本上是不变的。

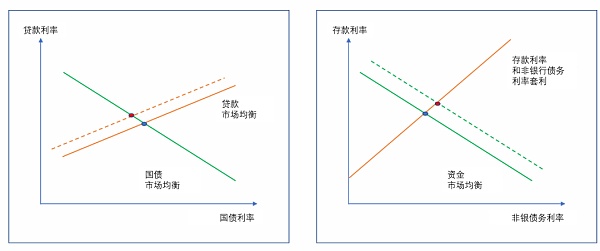

具体而言,零售央行数字货币利率的上升会对利率产生上行压力。如图4所示,R_CBDC利率的上升使贷款市场均衡曲线向上移动,导致贷款利率上升,国债利率下降。这一变化还使融资市场均衡线向外移动,导致存款利率和非银行债务利率同样上升。R_CBDC利率的上升导致家庭从其他资产转移到R_CBDC。由此导致的存款和非银行债务市场中介机构可用资金的减少,导致银行和非银行机构缩减资产规模,所有资产类别都出现了这种下降。对贷款总量有轻微的负面影响。在美联储的资产负债表上,储备、批发央行数字货币、其他美联储负债和货币都在下降,而零售央行数字货币则在增加。总的来说,美联储资产负债表的规模增加了。

图表 4 零售中央银行数字货币加息产生的影响

对于批发型而言,因为批发央行数字货币(W_CBDC)由银行和非银行机构共同持有。因此,W_CBDC利率的上升直接影响到银行和非银行资产配置。W_CBDC利率上升对利率的影响如图5所示,与基准模型中准备金利率和其他美联储负债利率平行上升的情况类似。如左图所示,W_CBDC利率的上升使贷款市场均衡曲线上移并向左移动,同时也拉升了国债市场均衡曲线。后一种效应源于一种假设,即W_CBDC利率成为外国部门国债需求曲线上“基准”利率的一部分。净效应是国债利率和贷款利率都在上升。这些增长导致银行和非银行机构对资金的需求增加——右图中融资市场均衡线向外移动表明了这一点:导致存款和非银行机构债务利率上升。

图表 5批发中央银行数字货币加息产生的影响

结论与建议

本文的分析指出了技术、监管和金融结构的演变可能与货币政策的实施和传导相互作用的几种途径。近年来,美联储以计息储备金和固定利率隔夜逆回购协议的形式引入固定利率资产,为政策实施创造了强有力的新工具,而这些工具对于在充裕储备制度下维持高储备金水平的环境中是有效控制利率的关键所在。因此当美联储(以零售和批发央行数字货币的形式)或专业金融中介机构(以稳定币或狭义银行提供的存款的形式)引入额外的固定利率金融资产,会与现有市场和机构相互作用,影响政策实施和传导的重要方面。当新的固定利率工具成为现有金融工具的近似替代品时,这些影响最为明显。

以下为文章部分截图

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA