LUCIDA:如何利用多因子策略构建强大的加密资产投资组合(因子有效性检验篇)

前言

书接上回,关于《用多因子模型构建强大的加密资产投资组合》系列文章中,我们已经发布了两篇:《理论基础篇》、《数据预处理篇》

本篇是第三篇:因子有效性检验。

在求出具体的因子值后,需要先对因子进行有效性检验,筛选符合显著性、稳定性、单调性、收益率要求的因子;因子有效性检验通过分析本期因子值与预期收益率的关系,从而确定因子的有效性。主要有 3 种经典方法:

IC / IR 法:IC / IR 值为因子值与预期收益率的相关系数,越大因子表现越好。

T 值(回归法):T 值体现下期收益率对本期因子值线性回归后系数的显著性,通过比较该回归系数是否通过 t 检验,来判断本期因子值对下期收益率的贡献程度,通常用于多元(即多因子)回归模型。

分层回测法:分层回测法基于因子值对 token 分层,再计算每层 token 的收益率,从而判断因子的单调性

一、IC / IR 法

(1)IC / IR 的定义

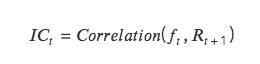

IC:即信息系数 Information Coefficient,代表因子预测 Tokens 收益的能力。某一期 IC 值为本期因子值和下期收益率的相关系数。

IC 越接近 1 ,说明因子值和下期收益率的正相关性越强,IC= 1 ,表示该因子选币 100% 准确,对应的是排名分最高的 token,选出来的 token 在下个调仓周期中,涨幅最大;

IC 越接近-1 ,说明因子值和下期收益率的负相关性越强,如果 IC=-1 ,则代表排名分最高的 token,在下个调仓周期中,跌幅最大,是一个完全反指的指标;

若 IC 越接近 0 ,则说明该因子的预测能力极其弱,表明该因子对于 token 没有任何的预测能力。

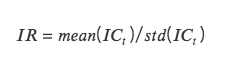

IR:信息比率 information ratio,代表因子获取稳定 Alpha 的能力。IR 为所有期 IC 均值除以所有期 IC 标准差。

当 IC 的绝对值大于 0.05 (0.02) 时,因子的选股能力较强。当 IR 大于 0.5 时,因子稳定获取超额收益能力较强。

(2)IC 的计算方式

Normal IC (Pearson correlation):计算皮尔森相关系数,最经典的一种相关系数。但该计算方式存在较多假设前提:数据连续,正态分布,两个变量满足线性关系等等。

Rank IC (Spearmans rank coefficient of correlation):计算斯皮尔曼秩相关系数,先对两个变量排序,再根据排序后的结果求皮尔森相关系数。斯皮尔曼秩相关系数评估的是两个变量之间的单调关系,并且由于转换为排序值,受数据异常值影响较小;而皮尔森相关系数评估的是两个变量之间的线性关系,不仅对原始数据有一定的前提条件,并且受数据异常值影响较大。在现实计算中,求 rank IC 更符合。

(3)IC / IR 法代码实现

创建一个按日期时间升序排列的唯一日期时间值的列表--记录调仓日期 def choosedate(dateList, cycle)

class TestAlpha(object):

def __init__(self, ini_data):

self.ini_data = ini_data

def chooseDate(self, cycle, start_date, end_date):

cycle: day, month, quarter, year

df: 原始数据框 df,date 列的处理

chooseDate = []

dateList = sorted(self.ini_data[self.ini_data[date].between(start_date, end_date)][date].drop_duplicates().values)

dateList = pd.to_datetime(dateList)

for i in range(len(dateList)-1):

if getattr(dateList[i], cycle) != getattr(dateList[i + 1 ], cycle):

chooseDate.append(dateList[i])

chooseDate.append(dateList[-1 ])

chooseDate = [date.strftime(%Y-%m-%d) for date in chooseDate]

return chooseDate

def ICIR(self, chooseDate, factor):

# 1.先展示每个调仓日期的 IC,即 ICt

testIC = pd.DataFrame(index=chooseDate, columns=[normalIC,rankIC])

dfFactor = self.ini_data[self.ini_data[date].isin(chooseDate)][[date,name,price, factor]]

for i in range(len(chooseDate)-1):

# ( 1) normalIC

X = dfFactor[dfFactor[date] == chooseDate[i]][[date,name,price, factor]].rename(columns={price:close 0})

Y = pd.merge(X, dfFactor[dfFactor[date] == chooseDate[i+ 1 ]][[date,name,price]], on=[name]).rename(columns={price:close 1})

Y[returnM] = (Y[close 1] - Y[close 0]) / Y[close 0]

Yt = np.array(Y[returnM])

Xt = np.array(Y[factor])

Y_mean = Y[returnM].mean()

X_mean = Y[factor].mean()

num = np.sum((Xt-X_mean)*(Yt-Y_mean))

den = np.sqrt(np.sum((Xt-X_mean)** 2)*np.sum((Yt-Y_mean)** 2))

normalIC = num / den # pearson correlation

# ( 2) rankIC

Yr = Y[returnM].rank()

Xr = Y[factor].rank()

rankIC = Yr.corr(Xr)

testIC.iloc[i] = normalIC, rankIC

testIC =testIC[:-1 ]

# 2.基于 ICt,求[IC_Mean, IC_Std,IR,IC<0 占比--因子方向,|IC|>0.05 比例]

ICmean: |IC|>0.05, 因子的选币能力较强,因子值与下期收益率相关性高。|IC|<0.05,因子的选币能力较弱,因子值与下期收益率相关性低

IR: |IR|>0.5,因子选币能力较强, IC 值较稳定。|IR|<0.5, IR 值偏小,因子不太有效。若接近 0,基本无效

IClZero(IC less than Zero): IC<0 占比接近一半->因子中性.IC>0 超过一大半,为负向因子,即因子值增加,收益率降低

ICALzpF(IC abs large than zero poin five): |IC|>0.05 比例偏高,说明因子大部分有效

IR = testIC.mean()/testIC.std()

IClZero = testIC[testIC<0 ].count()/testIC.count()

ICALzpF = testIC[abs(testIC)>0.05 ].count()/testIC.count()

combined =pd.concat([testIC.mean(), testIC.std(), IR, IClZero, ICALzpF], axis= 1)

combined.columns = [ICmean,ICstd,IR,IClZero,ICALzpF]

# 3.IC 调仓期内 IC 的累积图

print(Test IC Table:)

print(testIC)

print(Result:)

print(normal Skewness:, combined[normalIC].skew(),rank Skewness:, combined[rankIC].skew())

print(normal Skewness:, combined[normalIC].kurt(),rank Skewness:, combined[rankIC].kurt())

return combined, testIC.cumsum().plot()

二、T 值检验(回归法)

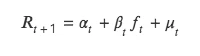

T 值法同样检验本期因子值和下期收益率关系,但与 ICIR 法分析二者的相关性不同,t 值法将下期收益率作为因变量 Y,本期因子值作为自变量 X,由 Y 对 X 回归,对回归出因子值的回归系数进行 t 检验,检验其是否显著异于 0 ,即本期因子是否影响下期收益率。

该方法本质是对双变量回归模型的求解,具体公式如下:

(1)回归法理论

(2)回归法代码实现

def regT(self, chooseDate, factor, return_ 24 h):

testT = pd.DataFrame(index=chooseDate, columns=[coef,T])

for i in range(len(chooseDate)-1):

X = self.ini_data[self.ini_data[date] == chooseDate[i]][factor].values

Y = self.ini_data[self.ini_data[date] == chooseDate[i+ 1 ]][return_ 24 h].values

b, intc = np.polyfit(X, Y, 1) # 斜率

ut = Y - (b * X + intc)

# 求 t 值 t = (\hat{b} - b) / se(b)

n = len(X)

dof = n - 2 # 自由度

std_b = np.sqrt(np.sum(ut** 2) / dof)

t_stat = b / std_b

testT.iloc[i] = b, t_stat

testT = testT[:-1 ]

testT_mean = testT[T].abs().mean()

testT L1 96 = len(testT[testT[T].abs() > 1.96 ]) / len(testT)

print(testT_mean:, testT_mean)

print(T 值大于 1.96 的占比:, testT L1 96)

return testT

三、分层回测法

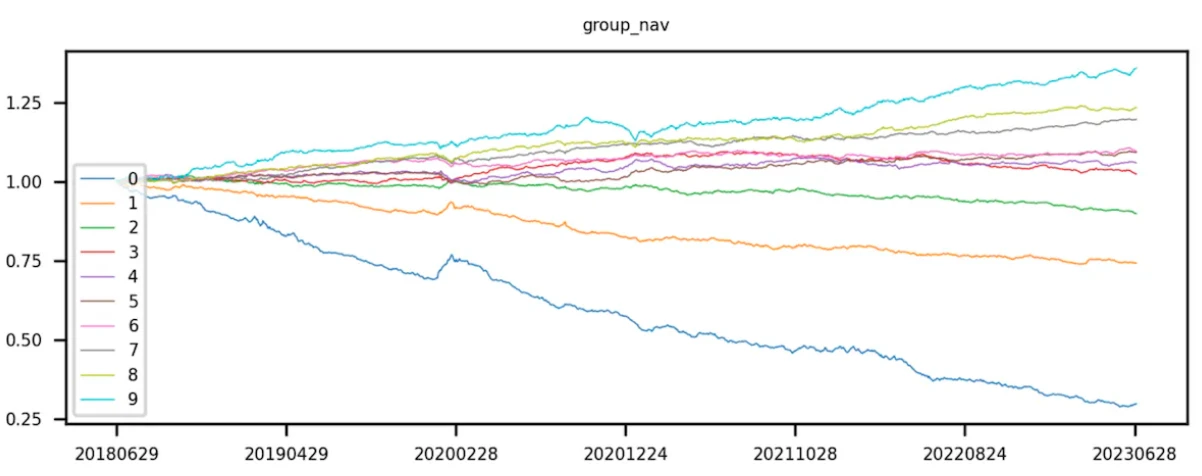

分层指对所有 token 分层,回测指计算每层 token 组合的收益率。

(1)分层

首先获取 token 池对应的因子值,通过因子值对 token 进行排序。升序排序,即因子值较小的排在前面,根据排序对 token 进行等分。第 0 层 token 的因子值最小,第 9 层 token 的的因子值最大。

理论上“等分”是指均等分拆 token 的个数,即每层 token 个数相同,借助分位数实现。现实中 token 总数不一定是层数的倍数,即每层 token 个数不一定相等。

(2)回测

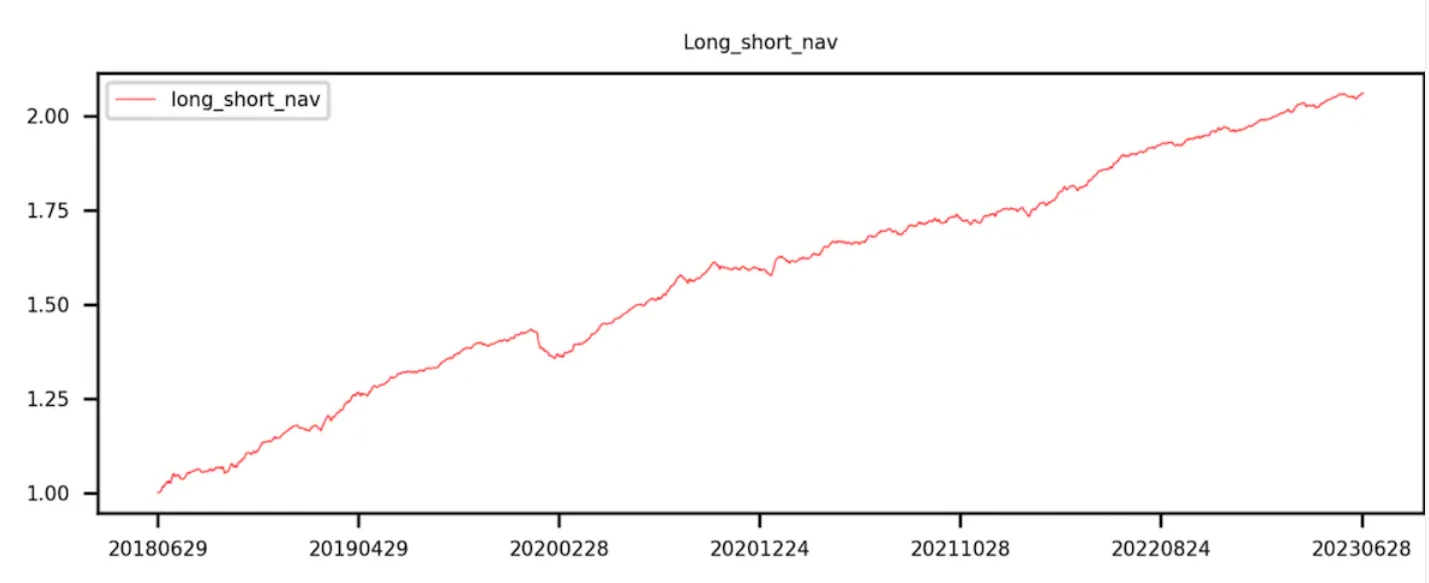

将 token 按因子值升序分完 10 组后,开始计算每组 token 组合的收益率。该步骤将每层的 token 当成一个投资组合(不同回测期,每层的 token 组合所含的 token 都会有变化),并计算该组合整体的下期收益率。ICIR、t 值分析的是当期因子值和下期整体的收益率,但分层回测需要计算回测时间内每个交易日的分层组合收益率。由于有很多回测期有很多期,在每一期都需要进行分层和回测。最后对每一层的 token 收益率进行累乘,计算出 token 组合的累积收益率。

理想状态下,一个好的因子,第 9 组的曲线收益最高,第 0 组的曲线收益最低。

第 9 组减去第 0 组(即多空收益)曲线呈现单调递增。

(3)分层回测法代码实现

def layBackTest(self, chooseDate, factor):

f = {}

returnM = {}

for i in range(len(chooseDate)-1):

df 1 = self.ini_data[self.ini_data[date] == chooseDate[i]].rename(columns={price:close 0})

Y = pd.merge(df 1, self.ini_data[self.ini_data[date] == chooseDate[i+ 1 ]][[date,name,price]], left_on=[name], right_on=[name]).rename(columns={price:close 1})

f[i] = Y[factor]

returnM[i] = Y[close 1] / Y[close 0] -1

labels = [0,1,2,3,4,5,6,7,8,9]

res = pd.DataFrame(index=[0,1,2,3,4,5,6,7,8,9,LongShort])

res[chooseDate[ 0 ]] = 1

for i in range(len(chooseDate)-1):

dfM = pd.DataFrame({factor:f[i],returnM:returnM[i]})

dfM[group] = pd.qcut(dfM[factor], 10, labels=labels)

dfGM = dfM.groupby(group).mean()[[returnM]]

dfGM.loc[LongShort] = dfGM.loc[0]- dfGM.loc[9]res[chooseDate[i+ 1 ]] = res[chooseDate[ 0 ]] * ( 1 + dfGM[returnM]) data = pd.DataFrame({分层累积收益率:res.iloc[: 10,-1 ],Group:[ 0, 1, 2, 3, 4, 5, 6, 7, 8, 9 ]})

df 3 = data.corr()

print(Correlation Matrix:)

print(df 3)

return res.T.plot(title=Group backtest net worth curve)

- 1USDT市值突破1100亿美元

- 210 张图揭示加密市场现状:BTC 市占率超 52%,一季度稳定币供应量上涨 14%

- 3加密市场情绪研究报告(2024.04.15-04.19):短期下跌需要做好防御措施

- 4AI 代币另一面:多数项目忙于金融利益,而非现实影响

- 5金色早报丨加密货币价值观仍在全球范围内遭受攻击 铭文某种程度算是符文的试验田

- 6上线 Runes 自研市场:如何通过OKX Web3 钱包一站式探索符文生态

- 7Bitget研究院:Runes协议上线导致BTC网络费用激增,BONK领涨Solana Meme

- 8一周融资速递 | 33家项目获投,已披露融资总额约1.26亿美元(4.15-4.21)

- 9金色早报丨Unicross开通Merlin符文跨链桥 DePIN项目累计融资超过10亿美元

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA