浅析Curve的债务难题:流动性提供者的博弈

原文作者:@DeFi_Made_Here

原文编译:Luccy,BlockBeats

编者按:Alphabeth Capital 分析师、Good Entry 顾问 @DeFi_Made_Here 在社交媒体平台发文分析了 Curve 生态系统当前面临的挑战和潜在风险,及创始人 Mich 面临的债务压力。

@DeFi_Made_Here 在推文中介绍了从 Mich 的债务问题到 CRV 的设计局限,同时表示对 Curve 的未来充满期待,认为 Mich 作为空间中最有才华的开发者之一,将不断创新以促使生态系统持续发展。此外,文章还对 Curve 的最大的流动性提供者 @0x Sifu 的做空交易进行分析,从而推测 Curve 接下来的发展。BlockBeats 将原文编译如下:

CRV 就像一颗定时炸弹一样,Curve 生态系统目前被交由「可疑个体或实体」掌控,而 Mich 有能力偿还每月增长 170 万美元的债务。

接下来,我将解释为何我看到了希望之光,以及 @0x Sifu 如何参与这场博弈。

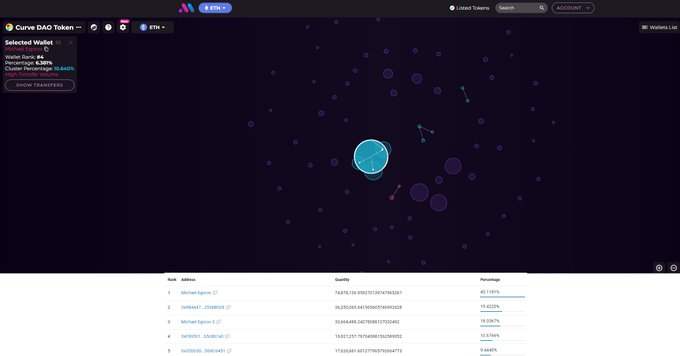

八月份时,Mich 手握大约 50% 的 CRV 流通供应,但由于无法出售(缺乏流动性,负面形象等原因),他不得不以非流动性代币为抵押进行借贷以获得现金。

一切都进行得比较顺利,直到 Curve 被利用,CRV 价格开始下跌。Mich 接近清算,但他无法兑现公开承诺,即在必要时偿还债务。

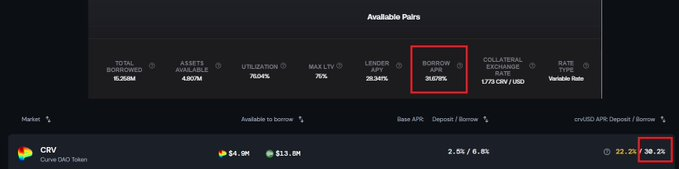

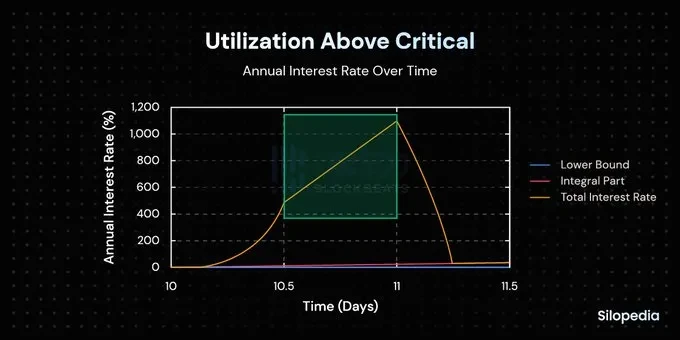

由于没有足够的流动性来清算他的借贷头寸,货币市场几乎陷入了坏账的境地。放贷人开始撤回他们的资产,借款的年化利率开始上升。最糟糕的情况出现在 CRV/Frax 池中,利用率达到了 100% 。

在 100% 利用率下,Fraxlend 的利率每 4 小时翻倍一次。为了降低利用率,Mich 部署了一个新的 Curve 池和指标:

一个由 crvUSD 和 Fraxlend 的 CRV/FRAX LP 代币组成的 2 池,初始奖励为 100, 000 美元的 CRV。

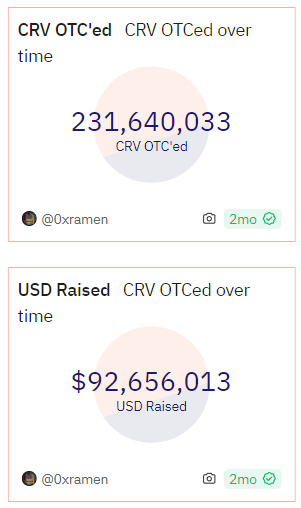

这并没有降低利率,Mich 只剩下唯一的选择,即以折扣价出售 CRV 进行场外交易,以偿还债务。2.31 亿美元的 CRV 以 0.4 美元的价格出售,总售价为 9200 万美元,并达成了一个握手协议,同意在 2024 年 2 月之前不进行场外交易。

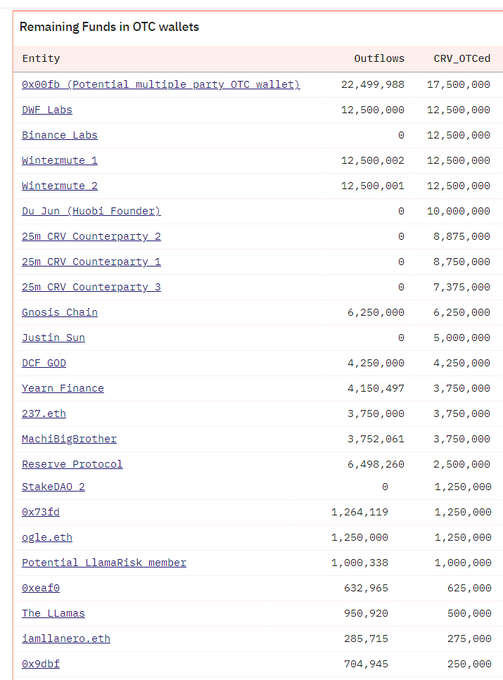

完整的交易对手列表请看下方的截图。包括:@wintermute_t、@DWFLabs、@dcfgod、@machibigbrother、@justinsuntron,还有其他人。

Mich 获得了足够的稳定币来偿还部分债务并降低借款利率。市场停止恐慌,但大多数借贷协议不愿意承受太多与 CRV 相关的风险,因此他们收紧了政策。

Mich 仍然可以在 @InverseFinance、@CreamdotFinance、@fraxfinance 和 @aave v3 上借款。但最大的帮助来自 @SiloFinance,他们有意或无意地分叉了自己的协议,为 Mich 创建了 CRV/crvUSD 市场。

因此,Mich 再次以 CRV 为抵押借款。这一次借了 7500 万美元,分配如下:

· Silo: 46.5 M(来自他及相关钱包)

· Fraxlend: 15.1 MFraxlend: 1510 万美元

· 其他: 13.4 M

在 Silo(和 Fraxlend)的借款利率高达 30% ,这意味着每年要支付 1850 万美元的利息。为了保持较低的借款利率并提供更多流动性,Mich 通过 @pendle_fi 和 @Penpiexyz_io 对 Silo 池进行激励和贿赂。

但是,有谁在冒险为 Mich 提供流动性呢?

除了那些通过 Pendle 存款以获取提升奖励的人之外,最大的流动性提供者是 @0x Sifu,他在稳定币上获得 30% 的回报,还有一件更重要的事情。

他在做空 CRV。这给价格、Mich 和放贷人带来更大的压力。如果池中没有更多的存款人,Sifu 可以开始从池中撤回流动性并继续做空 CRV。

在我昨天的推文之后,Mich 在电报群里写道,他得知有人在使用 Silo 的 CRV 进行空头交易。他提高了利用率,使其变得非常昂贵,Sifu 偿还了部分 CRV。

如果我的理论正确,Sifu 可以以类似于 Avi 的方式开始挤压 Mich:

· 减少可用流动性以推高利率

· 做空 CRV 以清算 Mich

Sifu 可以独自一人将利用率推至 100% ,使利率在短时间内上升至 1100% 以上。与此同时,他可以在永续合约上开设 CRV 的空头仓位,等待场外交易的 CRV 买家抛售(场外买家获利 25% -50% )。

我们可以预料到类似于八月份发生的情况。当人们开始提取资金并抛售 CRV 以保护自己,那时 Mich 差点失去一切,但有利益关系的人救了他。

但让我们假设 @0x Sifu 是一个善良的行为者,他将普通地偿还他的 CRV 债务,继续为 Mich 提供流动性,场外交易的买家也不会采取类似的行动。CurveFinance 有未来吗?

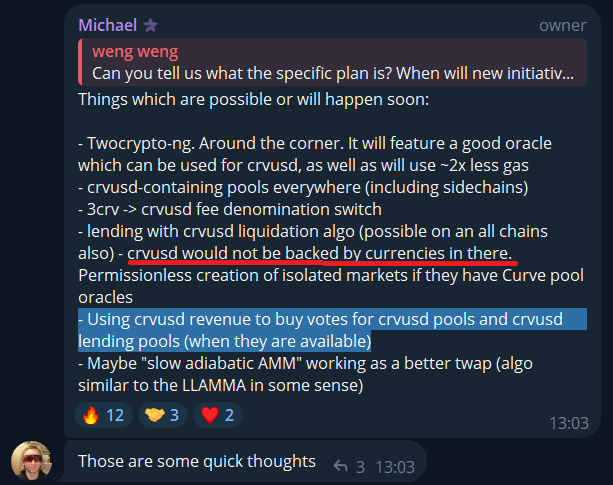

我一直在批评 CRV 模型,并声称它是不可持续的。虽然随着 crvUSD 的引入,Curve 的情况有望好转,但是 crvUSD 的流动性提供者也是不可持续的。

crvUSD 的流动性提供者直接由 Mich 用 CRV 进行激励。显然,这不会永远持续,尤其当 CRV 价格持续下跌时更不会如此。但 Mich 从 ve 33 DEXes 获得了灵感,提出了一个将 crvUSD 收入只分配给那些投票支持 crvUSD 的 LP 的想法。crvUSD 的费用占 DAO 收入的近一半,因此,对于 crvUSD 的流动性提供者的激励将非常有吸引力。

除此之外,还将有带有 crvUSD 清算算法的孤立借贷池。关于此事的信息不多,但 crvUSD 不会由池中的货币支持。

在未来几周,当场外交易的 CRV 变得可流动时,Curve 将不得不经历另一次压力测试。不幸的是,创始人的债务对整个 Curve 生态系统的健康造成了很大的压力,是一种系统性风险。

然而,Mich 是空间中最有才华的开发者之一,正不断进行创新。希望即将发生的事件不会对 Curve 造成伤害,而 CRV 的设计局限将允许生态系统持续发展。

- 1USDT市值突破1100亿美元

- 210 张图揭示加密市场现状:BTC 市占率超 52%,一季度稳定币供应量上涨 14%

- 3加密市场情绪研究报告(2024.04.15-04.19):短期下跌需要做好防御措施

- 4AI 代币另一面:多数项目忙于金融利益,而非现实影响

- 5金色早报丨加密货币价值观仍在全球范围内遭受攻击 铭文某种程度算是符文的试验田

- 6牛市如何暴富?关于加密市场的6点思考

- 7本周值得重点参与的3个链游项目:MapleStory Universe、AI ARENA、My Neighbor Alice「GameFi 猎手」

- 8Bitget研究院:Runes协议上线导致BTC网络费用激增,BONK领涨Solana Meme

- 9一周融资速递 | 33家项目获投,已披露融资总额约1.26亿美元(4.15-4.21)

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA