LD Capital汇率专题:美日汇率拐点已至

原文作者:Lisa,LD Capital

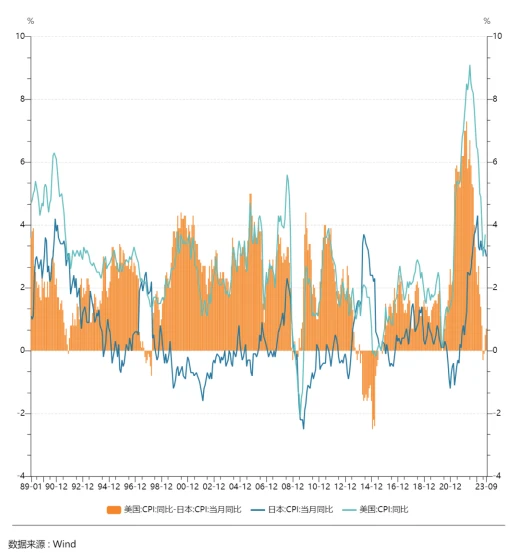

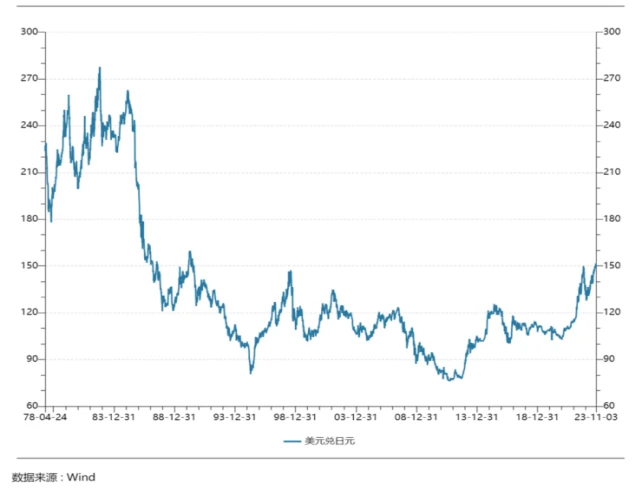

今年以来,在美日利差不断扩大的背景下日元大幅贬值,美日汇率在 10 月 31 日最高来到 151.77 ,极其接近去年美日汇率的高点。同时日本核心 CPI 增速自 2022 年 4 月开始持续高于 2% ,剔除生鲜食品和能源后的核心 CPI 增速也在 2022 年 10 月突破 2% ,市场对日本央行(日本银行,Bank of Japan)结束超宽松货币政策和退出 YCC 的预期不断升温,全球“最鸽派”央行已经转向。

一、日元走势回顾

回顾历史,过去 40 年间日元汇率大致经历了以下几个阶段。

1985 年《广场协议》后各大央行联合干预外汇市场以推动美元贬值,此后的 3 年期间日元汇率升值超过一倍,从 1985 年 9 月的 243 日元/美元来到至 1988 年 11 月的 121 日元/美元。

1989 年至 1990 年日本央行为了遏制资产泡沫激进加息,从 2.5% 加息至 6% 导致 1990 年初日本股市泡沫破灭,日元汇率在 1990 年 4 月升至 160 日元/美元的水平,成为至今 32 年以来的最高点。

日本央行基准利率

此后日元汇率连续 5 年升值至 1995 年 4 月的 80 日元/美元左右。其背后的原因有(1)美日货币政策同步,美日利差总体处于相对低位;(2)泡沫破灭后日本通胀率大幅下降,美日 CPI 增速之差扩大,通过购买力平价支撑了日元汇率;(3)虽然国内需求相对不足,日本优势产业保持着强劲出口支撑日本贸易顺差的增长;(4)日本财政赤字扩大对民间投资形成的“挤出”效应,导致私人部门借贷成本上升、利率上行等。

1996 年后日本的政策利率开始维持在零附近,使得日元汇率主要随着美联储等世界主要央行的货币政策而周期性波动。

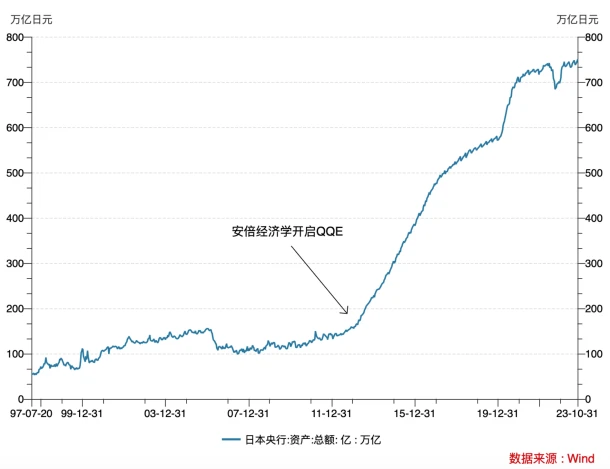

2012 年底安倍晋三上台后联手央行行长黑田东彦推出了极度宽松的货币政策(QQE),并 2016 年首次实施负利率政策和 YCC,推动了日元汇率的持续贬值。

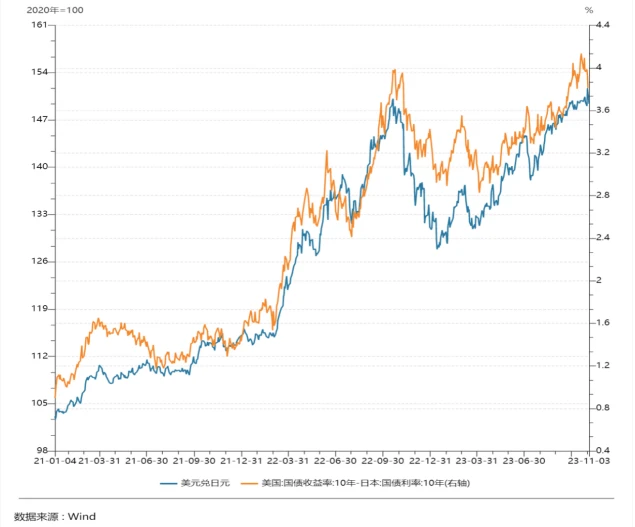

2021 年以来的日元汇率与美日利差高度联动。

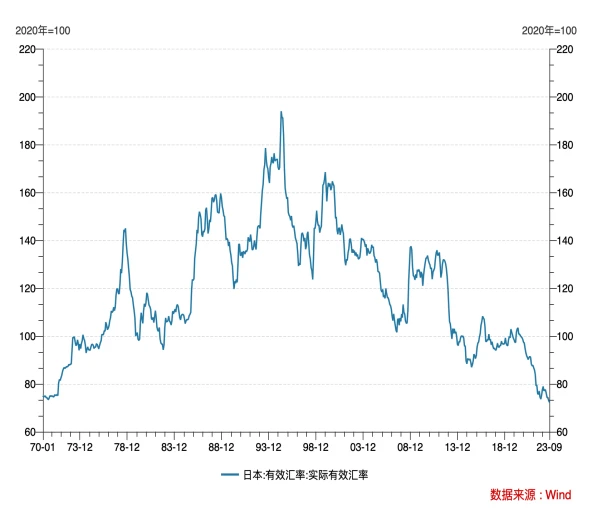

从实际有效汇率看,日元购买力从 93 年开始震荡下降,已经来到 1970 年以来的最低水平,远低于历史均值。

二、YCC 的背景、影响与调整

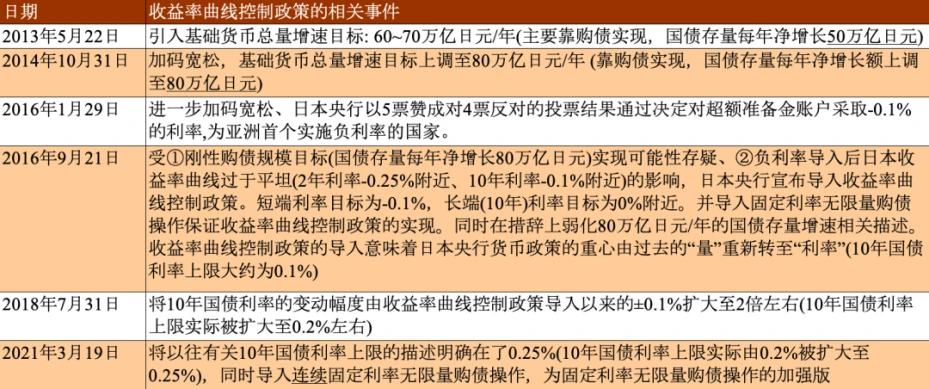

“安倍经济学”开启以来日本长期处于极度宽松的金融环境。为实现同比 2% 的通胀目标,日本央行分别在 2013 年和 2014 年引入了每年增加 60 ~ 70 万亿日元和 80 万亿日元基础货币总量的目标,主要方式由购债实现,日本央行持有国债存量每年应净增长 50 万亿和 80 万亿日元。

2016 年 1 月进一步对超额准备金账户采取-0.1% 的利率,成为亚洲首个实施负利率的国家,但此后日本 CPI 同比并未见明显好转。

资料来源:日本央行、中金看日银系列研报

在此背景下, 2016 年 9 月 21 日的日本央行在议息会议中宣布引入收益率曲线控制政策(Yield Curve Control,YCC),通过“固定利率无限量购债”将 10 年期日本国债收益率控制在其设定的目标区间范围之内,其短端利率目标为-0.1% ,长端利率目标区间为± 0.1% ,自此日本央行货币政策重心重新由“量”转至“利率”。YCC 与美联储的政策利率都是“价格型”货币政策,不同是美联储的联邦基金利率指同业拆借市场的利率,其最主要的隔夜拆借利率,而 YCC 控制的是长端利率。

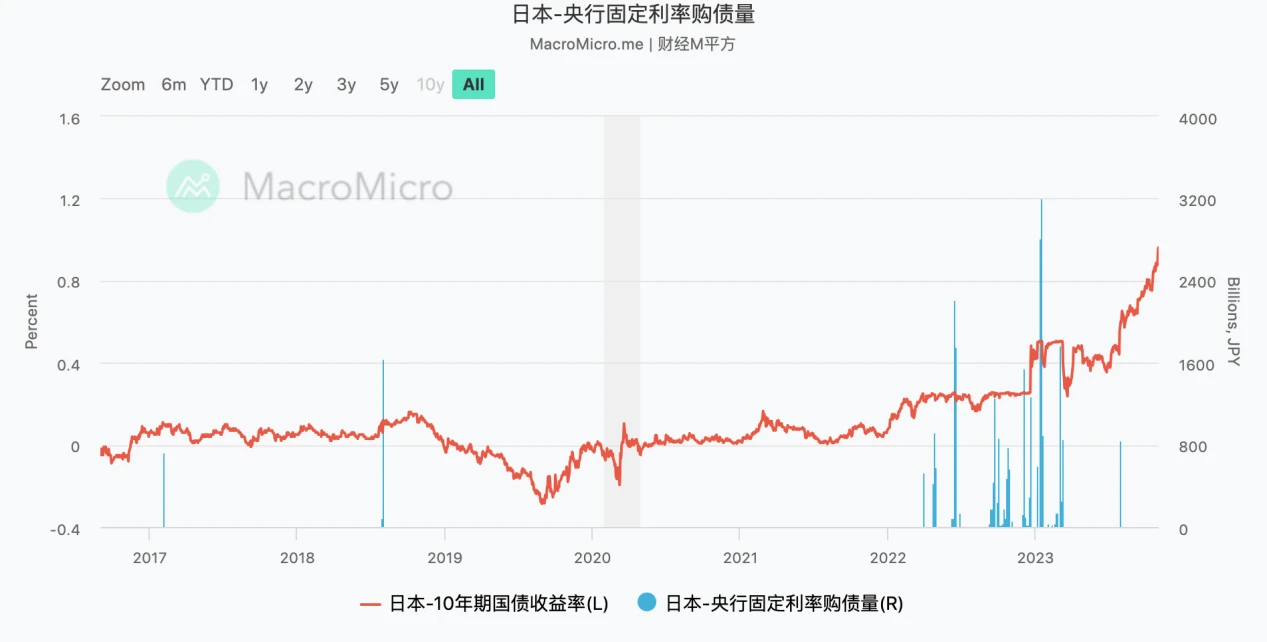

历史上日本央行实施的历次固定利率无限量购债操作

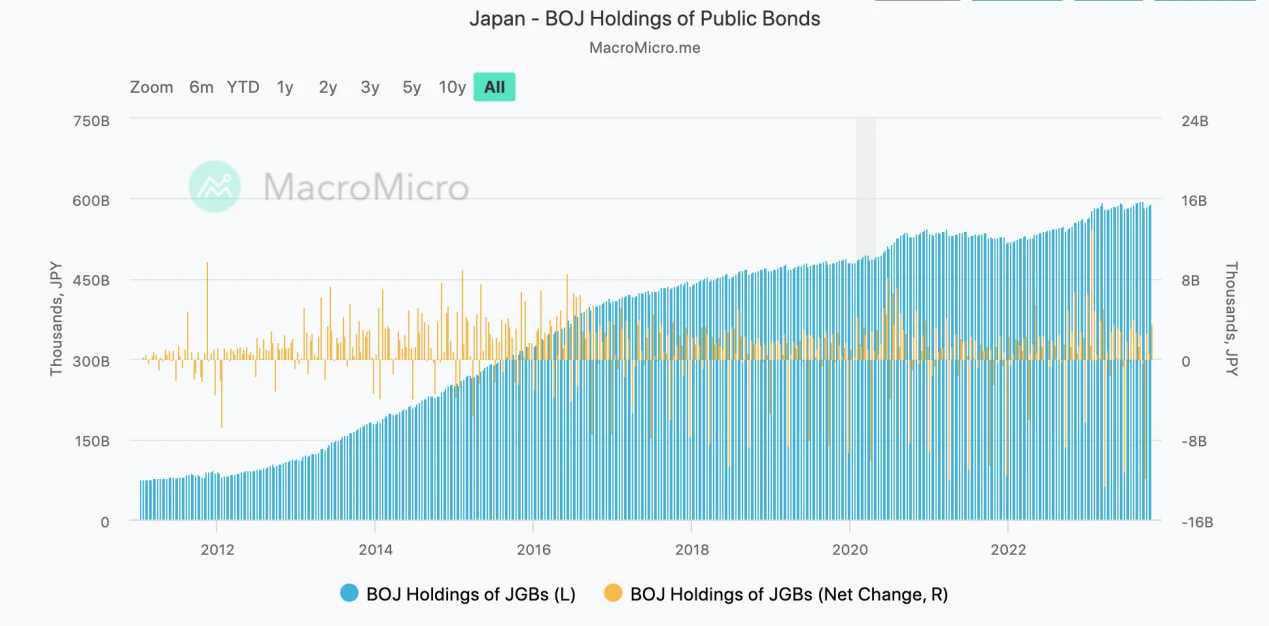

日本央行所持国债资产(万亿日元)

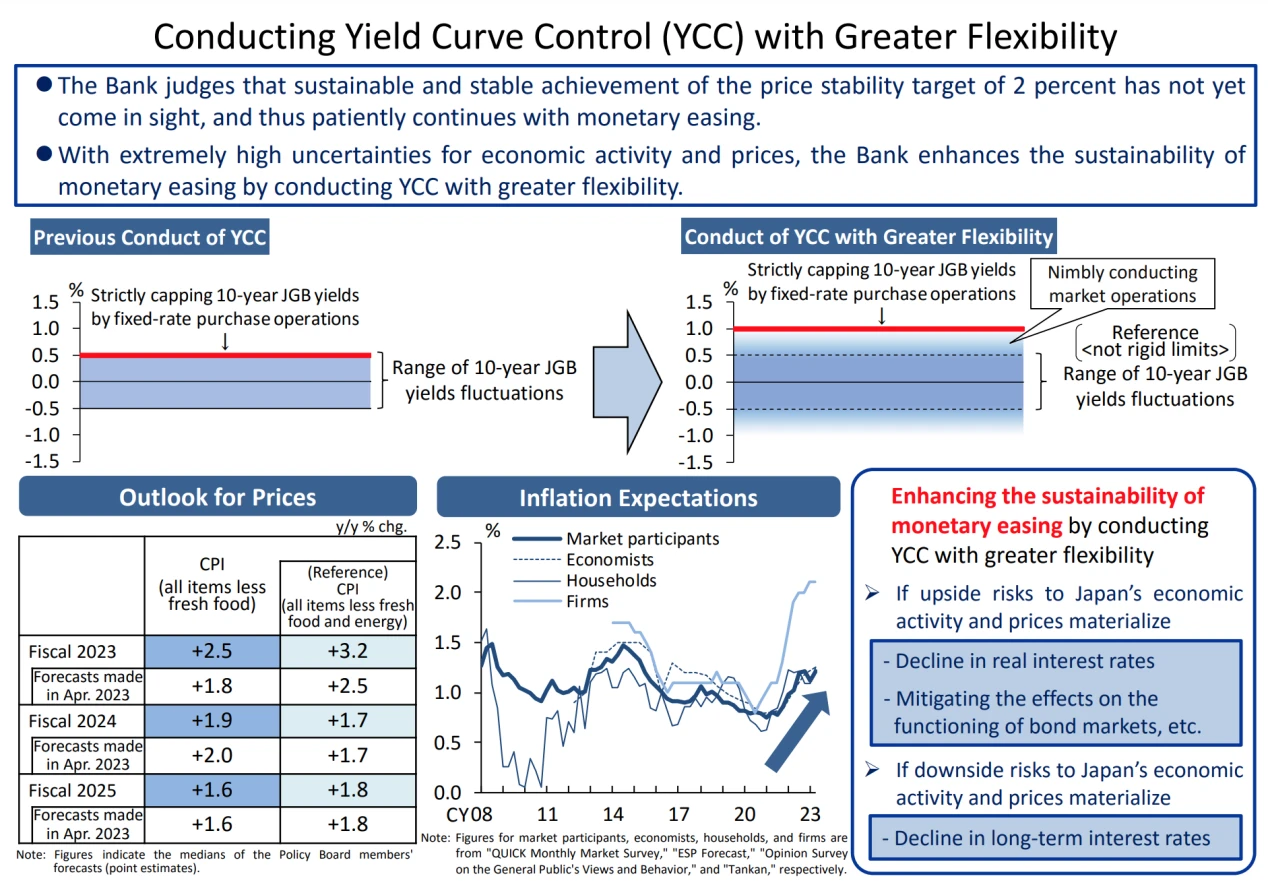

2018 年中 YCC 的浮动范围从± 0.1% 被调整为± 0.2% , 2021 年初被调整为± 0.25% , 2022 年 12 月被调整为± 0.5% ,此次调整超出市场预期,在日本央行公告公布后,日本 10 年期国债收益率从 0.25% 大幅上行 21 BP 至 0.46% 。

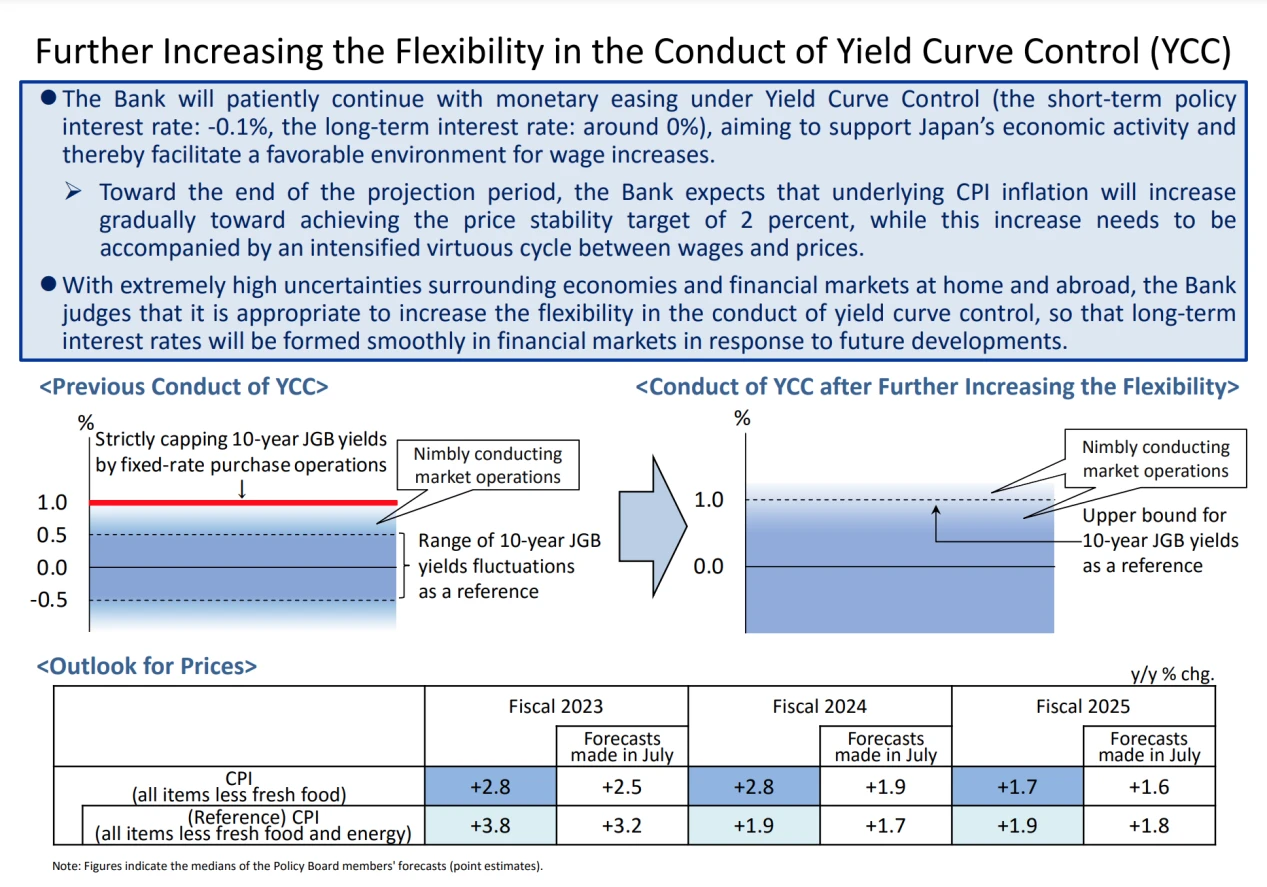

2023 年 7 月 28 日日本央行再次调整收益率曲线控制政策,将十年国债的“理论上限”从 0.5% 上调至 1% ,一方面保留了± 0.5% 的区间,另一方面表示调控将更灵活,允许 10 年期国债收益率过 0.5% 的上限,同时日本央行将会通过固定利率收购的方式,在每个工作日以 1% 的价格购买 10 年期日本国债,从而实质性将长端利率上限从 0.5% 扩大至 1% 。

此次会议之后日元不同于 2022 年 12 月调整 YCC 区间后的升值,依旧维持了贬值趋势,日元汇率从 141 左右一路贬值至 150 关口。背后主要的原因是(1)该次调整并未显著超出市场预期;(2) 7 月会议后,日央行在 10 年国债收益率突破 0.6% 和 0.65% 时便两次通过计划外的债券购买对国债市场进行干预,使得 9 月以前的 10 年期日债收益率维持在 0.65% 附近,日本央行对收益率上升速度和幅度容忍程度不及市场预期。

直到 9 月 9 日《读卖新闻》刊登了植田和男在 4 月出任日央行行长后的首次媒体采访,采访释放了鹰派信号,暗示货币政策正常化加速,市场对日央行加息预期升温,日债收益率开始上行,在下次议息会议(10 月 31 日)前大幅上升至 0.9% 的位置;(3)即使国债收益率上行明显,美债收益率亦上行导致美日利走阔,使得日元贬值的势头并没有抑制。

2023 年 10 月 31 日日本央行议息会议维持了短期利率-0.1% ,长期利率 0% 的设定,但表示 10 年期国债 1% 的收益率只是作为参考而非绝对上限,实质上去除了 1% 的上限。会后记者招待会中植田和男表示 10 年利率高于 1% 之后日本央行会根据利率的水平与变化速度来机动对应。整体上日央行表态较为模糊,没有明确提退出 YCC,但当收益率上限不再是硬性规定而仅作为参考,一定程度上已经可以理解为实质性退出 YCC,日本央行本次谨慎微妙的表态表现出中庸之道的智慧,上限没有提高却实质提高了,YCC 没有放开却给自己留下放开的退路,日央行不给市场亮底牌的同时给自己留下了见机行事的操作空间,其原因也是日本经历了失落的 30 年,期间长期积累的债务、高企的资产负债表以及顽固的低通胀让日本央行希望温而缓慢地给这个史无前例的极端化货币政策掉头,任何激进的举措或者市场解读很可能会日本再次使面临危机。本次会议后市场认为日本央行偏鸽,当日美日汇率一度上行至 151.7 附近。后续市场可能会进一步试探和观察日央行对利率上行的容忍度和出手干预国债市场的程度。

三、日本经济持续修复

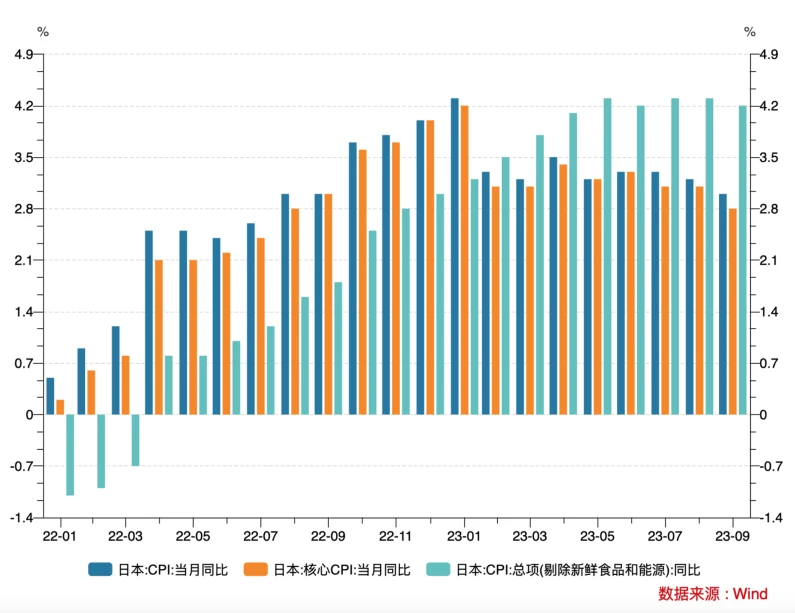

日本通胀走势是决定央行政策和日元汇率走势的关键因素。日本通胀从 2022 年以来不断攀升,进入 2023 年后 CPI 从 1 月的 4.3% 回落至 9 月的 3% ,同时核心 CPI(剔除新鲜食品与能源)保持较强韧性,同比从 3.2 上升至 4.2% 。

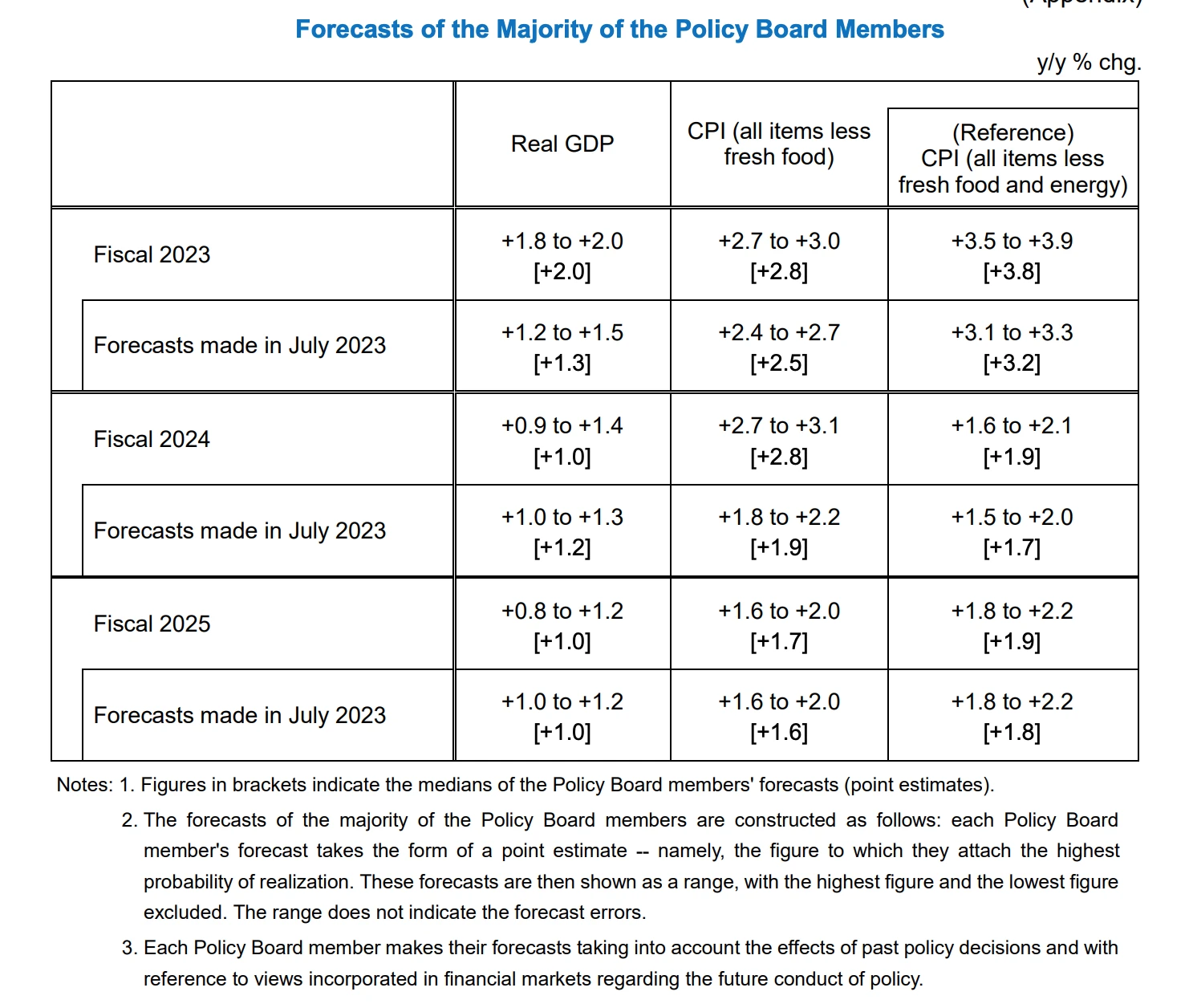

本次会议日央行上调了通胀和经济增速预测,将 2023 – 2025 财年 CPI(剔除生鲜食品)同比增速上调 0.3 pct、 0.9 pct 和 0.1 pct 至 2.8% 、 2.8% 和 1.7% ;2023 – 2025 财年的核心 CPI(剔除新鲜食品与能源)同比上调 0.6 pct、 0.2 pct 和 0.1 pct 至 3.8% 、 1.9% 和 1.9% ;将 2023 财年 GDP 增速同比预测中值上调 0.7 个百分点至 2.0% , 2024 财年预测中值下调 0.2 个百分点至 1.0% 。本次会议大幅上调通胀预测显示日本内生通胀压力进一步上升,日央行对于实现 2% 通胀目标的信心在增强。同时对通胀预测用了 2 次 1.9% 这个微妙的数字,刚好低于 2% 的政策目标,体现了日本央行相对谨慎的态度,不希望市场过早 price in 货币政策正常化的预期。

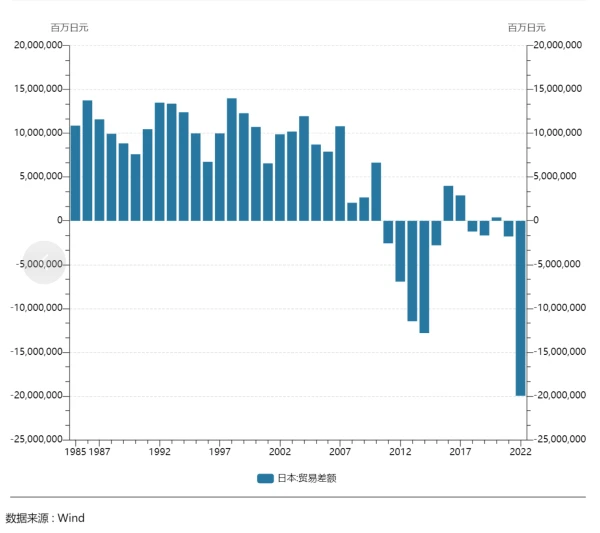

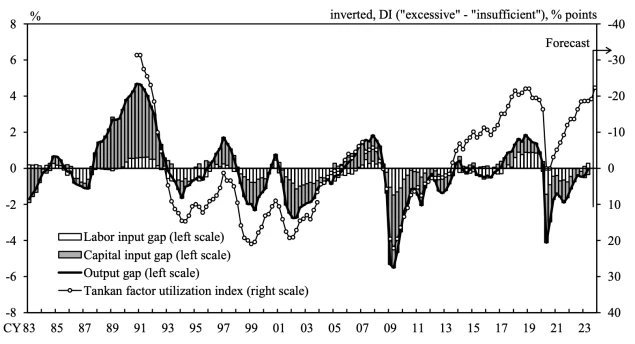

2022 年以来日本央行固守超宽松的政策立场的顾虑在于日本地属岛国资源匮乏,能源、粮食等进口依赖非常高,CPI 的上涨很大一部分来源于日元贬值和大宗商品价格上涨导致的输入性通胀,而非需求拉动型通胀;以及意图对日本太久以来的通缩预期的逆转。从工资增速、产出缺口、GDP 等角度看,当前日本经济持续修复,该顾虑正在逐渐被消化。

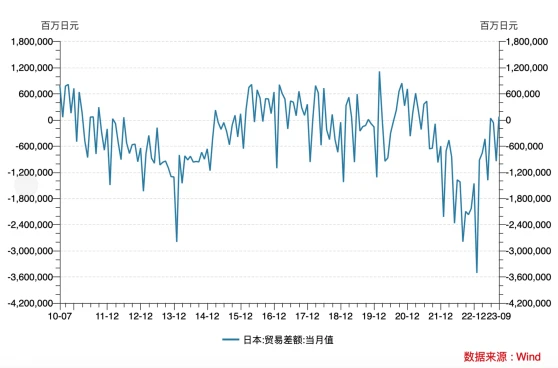

根据 10 月 4 日日本央行发布的数据产出缺口(现实产出与潜在产出的差值)不断弥合,即将由负转正;日本贸易逆差逐步收窄。

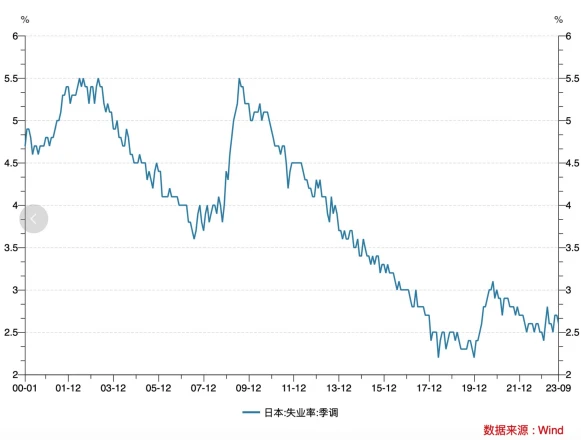

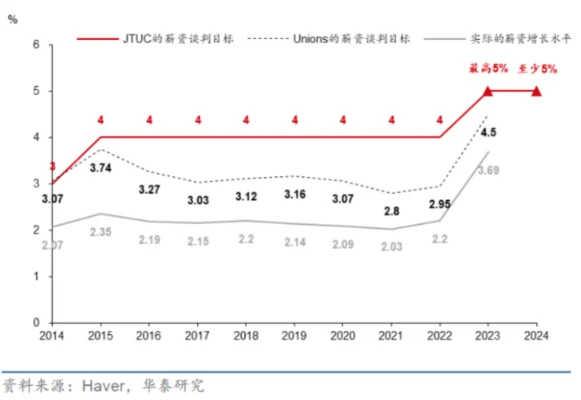

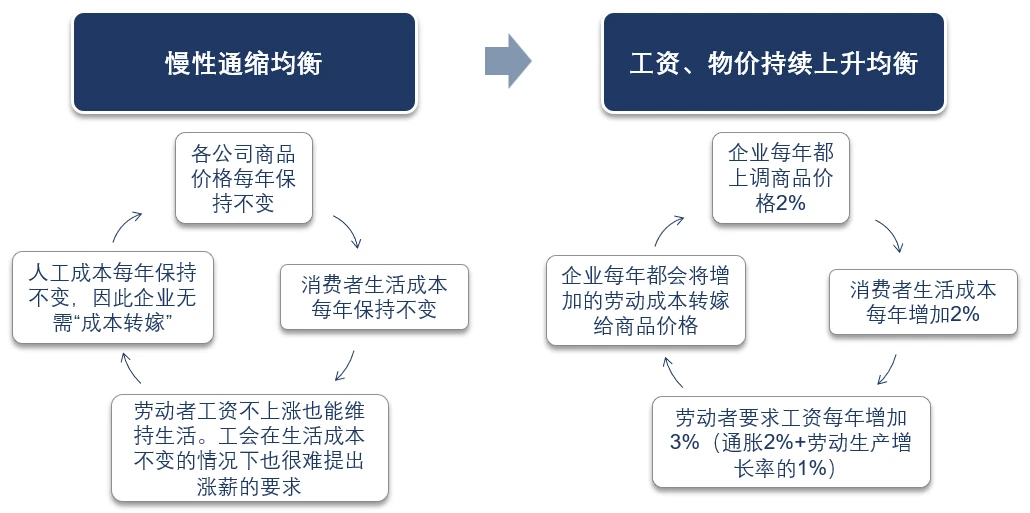

日本工资水平攀升,失业率处于历史较低水平,日本劳动力市场整体偏紧。日本全国劳动组织联合会计划 2024 年“春斗”中要求涨薪的比例目标为 5% 以上,可能进一步推高 2024 年春斗工资增速。可以看到日本在 2022 – 2023 年期间日本首次扭转了深陷十几年的不涨薪态势,打破了慢性通缩均衡,开始步入到需求拉动型涨薪与涨价的正循环,这是日本期待几十年的经济成果。

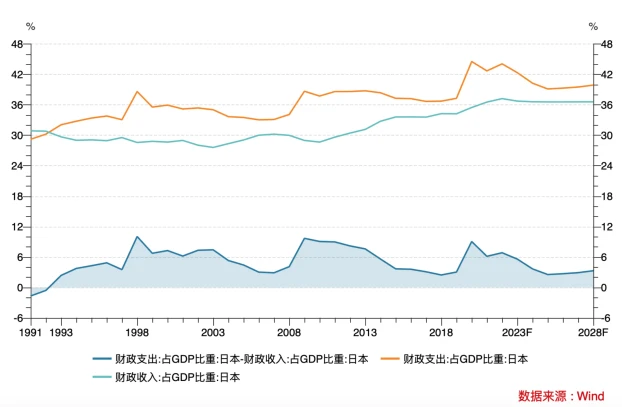

财政政策方面,岸田文雄政府推出超预期的刺激政策。日本政府 11 月 2 日召开临时内阁会议,通过了一项总规模超过 17 万亿日元的经济刺激计划,内容包括暂时性的所得税减税、补助金发放、延长能源价格补助等内容,总超过 17 万亿日元。日本内阁府估计上述财政刺激对未来三年 GDP 的提振将达到 1.2 个百分点。

四、套息交易(carry trade)影响几何

长期以来日本是全球利率的“洼地”,加上日元流通性较好且金融体系完善使其成为全球套息交易中最好的负债标的。通过套息交易以赚取利差的日本家庭主妇被称为“渡边太太”,日本家庭的套息交易一般会承受汇率波动风险。国际金融机构的套息交易则一般会通过利率掉期借出日元借入美元来锁定汇率风险。由于央行所持日元资产的比例较大且长期维持零利率,日元往往跟随美联储等海外主要经济体货币周期的波动“逆向”调整。在全球降息周期内日元套息交易减少,呈现相对强势;在全球加息中套息交易头寸增加,呈现相对弱势,这促使日元成为了“避险货币”。在 1998 年亚洲金融危机、 2008 年全球金融危机、 2003 年非典疫情、 2020 年新冠疫情期间,日元均表现出相对强势,体现出避险属性。

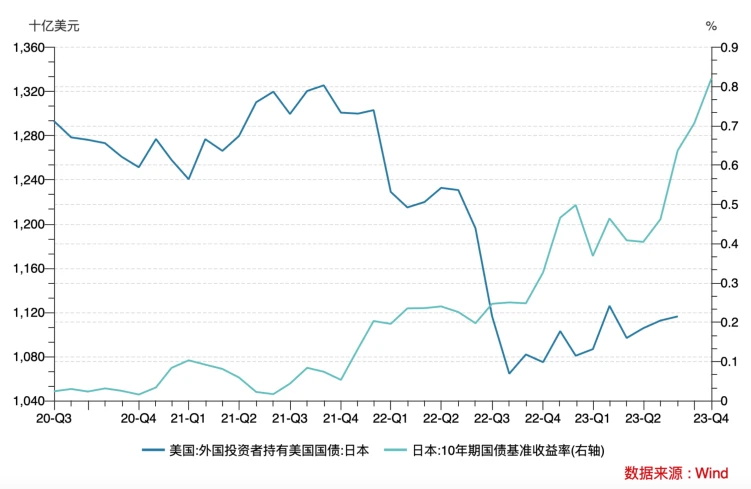

未来如果日本 10 年期国债收益率持续上升会提高套息交易的成本,使得资本回流日本,推升美债收益率,同时对日元形成升值的动力,这一系列的多米诺效应引发了市场对于日元套息交易平仓导致全球流动性紧缩的担忧。中金认为日本投资者大幅卖出美债的风险有限,主要原因一是自去年 12 月中旬以来,日债 10 年利率已经上行幅度约 70 个基点,但期间日本持有的美国国债不降反增, 2023 年年初以来日本投资者对外债(主要为美债)的累计净买入额处于历史较高的水平。

五、未来展望

随着产出缺口转正、工资持续增长和通胀预期上升,日本正在走出困扰其几十年的“低通胀”时代,日本央行的货币政策正常化是大势所趋,日本国债利率有结构性上升的空间。预计日本央行为了避免市场巨额抛售国债和金融市场的大幅震荡,将采取相对模糊和谨慎的表态以缓步扩大和退出 YCC 波动区间,与此同时保留对国债市场干预的选项。另一方面,美联储 11 月货币政策会议公布再次暂停加息的决定, 10 月 ISM 制造业 PMI 和新增非农就业数据均不及预期,市场普遍认为美联储加息周期已到尾声,而日本央行处于本轮紧缩的开端,长期看美日国债利差将收窄。同时从技术形态上看,美日汇率未突破去年 151.94 附近的高点,形成双顶形态,未来日元较大概率将逆转跌势。

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA