加密资产与金融市场之间溢出效应的新证据

近期,国际货币基金组织(IMF)发表了工作论文《加密资产与金融市场之间溢出效应的新证据》(New Evidence on Spillovers Between Crypto Assets and Financial Markets)。文章分析了一组具有代表性的加密货币和金融产品的收益和波动溢出效应。研究发现在动荡加剧期间,溢出效应的规模会增加,原因是负面经济金融新闻、加密货币市场事件或外来冲击。有证据表明随着时间的推移,外溢效应在COVID-19大流行期间达到顶峰,这意味着相互依存性在不断增强。加密资产主要向金融市场传递溢出效应,但在金融市场不景气时会出现逆转。另外,在风险厌恶时期相关性的增加表明,加密资产可能成为金融市场冲击的一个重要渠道,从而产生金融稳定风险。中国人民大学金融科技研究所(微信ID:ruc_fintech)对文章核心内容进行了编译。

1 引言

过去二十年来,加密资产经历了巨大的增长。然而,这种增长也伴随着巨大的波动,大多数加密货币都经历了几个快速增长周期,随后又出现大幅崩盘。这不禁让人联想到金融史上的其他时期,在这些时期,由于缺乏足够的政府监管,私人货币形式激增,导致金融危机频发(如美国1837-1863年的“自由银行时代”)。

加密资产的迅速崛起,加上其日益被主流采用,引起了政策制定者和监管者的关注,他们注意到对其他金融市场的潜在传染风险以及更广泛的宏观金融影响。加密资产市场既可以作为冲击源,也可以作为整体市场波动的放大器,从而有可能对金融稳定产生重大影响。因此,政策制定者必须加强对加密资产与金融市场之间相互联系的理解,使他们能够制定监管框架,有效抵御加密资产对金融稳定的潜在不利影响。

一方面,“逃向安全渠道”表明,在经济不确定或市场紧张时期,如果加密货币被认为更安全,并能为某些金融资产提供良好的对冲,投资者可能会将资金分配到加密资产中。因此,如果加密资产与某些类别的传统资产相关性较低,那么加密资产就能带来多样化的好处。然而,它们的高波动性趋势也引发了重要的担忧。另一个潜在渠道是“投机需求渠道”,这表明在金融市场风险偏好较高的时期,对加密资产的需求可能会增加,因为加密资产的波动性可能会带来高回报。其他渠道可能与市场流动性、信息溢出效应或投资者情绪有关,这可能导致各类金融资产与加密货币市场之间出现额外的关联。

本文采用Diebold和Yilmaz(2009年,2012年)提出的溢出法,研究了2014年至2022年底加密资产的收益和波动溢出及其与一组全球金融市场代表性指数的关系。文章的研究结果表明,就收益和波动溢出效应而言,平均来说加密资产与金融资产之间的相互联系低于其各自资产类别内部的相互联系。加密资产主要是向金融市场传递溢出效应(尽管在金融行业紧张时期也可能出现相反的情况)。同时文章发现加密资产与全球股票、VIX和黄金之间的相互关联性更强,而与债券指数、美元和其他商品之间的溢出效应相对较小。

分析表明随着时间的推移,特别是在COVID-19大流行期间,溢出效应的幅度明显增大,这表明相互依存性可能上升(鉴于历史相对较短,这一结论需要谨慎对待)。最后,文章将动荡加剧期间溢出效应的增加与经济金融事件、加密货币市场事件或其他完全外生的事件联系起来。风险厌恶期的高度相关性表明,加密资产可能无法发挥有效的分散功能,而有可能成为在整个金融市场传播冲击的重要渠道。

2 文献综述

近年来,探讨加密货币市场决定因素和驱动因素的实证文献大幅增加。一些研究强调了比特币在塑造市场动态和溢出效应方面的重要作用。例如,Corbet等(2018b)、Ji(2018)和Yi(2018)发现大型知名加密资产最有可能在回报和波动溢出效应的传递中占据主导地位,关联度的大小可能是可变的,也可能随着时间的推移而增加。Antonakakis等(2019)发现几种加密资产的动态总连通性表现出与市场不确定性相关的巨大变异性。Koutmos(2018)、Yi等(2018年)和Shahzad等(2021)也发现溢出效应是随时间变化的,加密货币之间的相互依赖性越来越强,这意味着随着时间的推移,传染风险的程度会越来越高。

同时也有越来越多的文献探讨了加密资产与传统金融资产之间的相互联系,研究结果喜忧参半,有时甚至相互矛盾。加密货币不同的风险状况可能受到一系列因素的影响,包括:供需的具体因素(Ciaian等(2016)、与区块链安全漏洞和监管公告相关的技术方面(Kristoufek(2018)、非法活动(Yelowitz和Wilson(2015)以及技术特征和采用指标,如活跃用户数量和网络容量(Liu和Tsyvinski(2018)或挖矿成本(Hayes(2017年)。

一些学术文献强调,加密货币与股票、债券和大宗商品、美元等传统金融资产类别之间的相关性较弱或为负相关(Brie`re等(2015)、Baur等(2018)、Bouri等(2017)、Corbet等(2018)、Ji等(2018)、Bouri等(2017)、Trabelsi(2018)等)。这一结论似乎在短期和长期,以及正常和动荡时期都成立。这些研究结果表明,加密货币可以作为投资者有效的多样化工具,在某些时期还可以作为避险工具和安全天堂。此外,Bouri等人(2017b)发现,比特币确实对VIX指数表现出一定的对冲特性,因此可以抵御极端的全球不确定性。

然而,其他研究指出,加密资产与金融市场的各个环节之间存在更强的相互联系。例如,Bouoiyour等(2016)以及Li和Wang(2017)证明了比特币与主要货币之间显著的波动溢出效应,并将其归因于对全球宏观经济事件和新闻的敏感性。Corbet等(2018)和Bouri等(2017)发现比特币对货币和股票都有显著的溢出效应,但对债券或商品则没有。Iyer(2022)和Adrian等(2022)发现,随着时间的推移,加密货币市场和股票市场在不同经济体之间的相互联系越来越紧密。然而其他研究得出的结果却截然不同,Li和Wang(2017)观察到比特币和股票市场之间存在显著的波动传导,而对黄金和外汇市场的影响较弱。另一方面,Fang等(2019)发现,比特币与股市回报的相关性较弱且不显著,但与美元、黄金和石油的溢出效应却很明显。Harb等(2022)得出结论,加密货币市场脱离了美国股市,但没有脱离美国债券市场。

3 数据

文章采用的数据集由23种未获得其他资产支持的加密资产的每日价格数据和15个金融变量组成,时间跨度为2015年10月14日至2023年1月1日。

在本研究中,文章采用了Coinmetrics数据库的两个不同子集,每个子集都有特定的重点。第一个子集被称为“长期”样本,始于2014年10月15日,包括8种加密资产:比特币、Dash、Dogecoin、莱特币、MaidSafeCoin、Vertcoin、Monero和Ripple。相比之下,第二个子集被称为“短期”数据集,从2017年8月3日开始,包含了Coinmetrics数据库中当时可用且公开交易至今的所有23种加密资产,包括比特币(BTC)、比特币现金(BCH)、Binance Coin(BNB)、Dash(DASH)、Decred(DCR)、DigiByte(DGB)、Dogecoin(DOGE)、Ehereum(ETH)、Ethereum Classic(ETC)、Gnosis(GNO)、Golem(GNT)、Litecoin(LTC)、MaidSafeCoin(MAID)、Neo(NEO)、OMG Network(OMG)、Augur(REP)、Status(SNP)、Vertcoin(VTC)、NEM(XEM)、Stellar(XLM)、Monero(XMR)、Ripple(XRP)和Zcash(ZEC)。

文章选取的加密资产具有很强的异质性,每种钱币都具有独特的特征和功能。纳入这些资产的主要原因与它们在加密世界中的重要性密切相关。这些币根据其主要功能可大致分为五类:a)交换和支付手段(比特币、比特币现金、Dogecoin、莱特币、Dash、瑞波币、恒星币、Zcash),b)智能合约(以太坊、以太坊经典、Gnosis、Golem、Neo、OMG Network),c)隐私(Monero),d)实用性(Binance Coin、MaidSafeCoin、Status、Vertcoin),e)其他(Decred、DigiByte、Augur)。

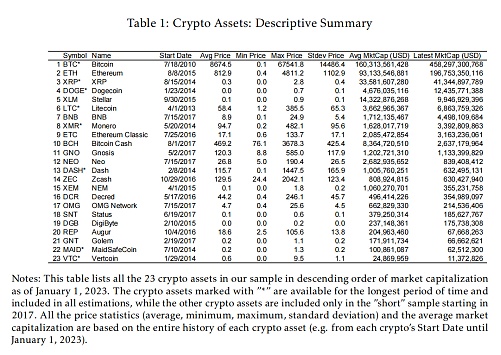

根据市值计算,文章中所选的币属于交易最广泛的加密资产。在从2014年10月15日开始的“长期”样本中,所选币种占当时总市值的100%。然而在样本结束时,它们的总市值已降至43.2%。相比之下从2017年8月3日开始的“短期”样本包含了更多的23种加密货币,在样本开始时占总市值的84.6%,在样本结束时占61.7%。在这两个子集中包含的币种中,市值最大的是比特币、以太坊、瑞波币、Dogecoin和恒星币。表1列出了按市值排序的所有选定加密资产列表,以及一些描述性统计数据,如平均价格、最高价和最低价、平均交易量和平均市值。

表1:加密货币资产相关描述性统计数据

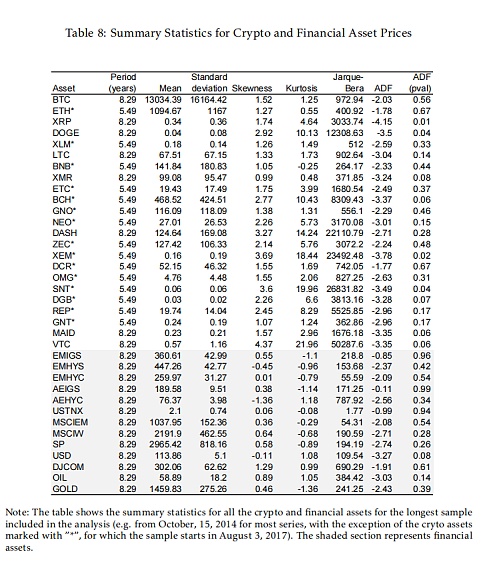

在整个样本期间,比特币的价格变化很大。所有分析过的加密货币都显示出正偏度,这意味着极端的正收益多于负收益,这可能是由于加密货币历来倾向于在价格快速上涨后出现(较少出现)暴跌。相比之下,大多数金融资产也表现出正偏度,但程度低于加密货币,一些金融资产表现出负偏度(如某些债券指数和贸易加权美元)。此外,大量加密资产显示出异常高的峰度,表明尾部较厚,因此相对于正态分布风险更高。相比之下,金融资产的峰度往往要低得多,这些结果突出表明,与其他金融资产相比,加密资产经历极端波动的可能性更大。

表2:加密货币资产相关数据JB检验与ADF检验

文章对资产收益率和波动率都进行了分析。之所以要同时考虑这两个因素,是因为它们在捕捉资产相关性的方式上存在一些差异。例如,收益率的正相关性意味着价格之间的正相关性。但波动率并不一定如此,因为在资产价格向相反方向大幅波动的情况下,也会出现波动率之间的正相关性。由于是二阶矩波动率也往往表现出更大的“峰值”,这突出了价格大幅波动的时刻,有助于确定特定冲击的时间。文章对收益率和波动率的计算方法如下:

表3:加密货币资产相关回报数据

表4:加密货币波动率相关回报数据

4 模型与方法

文章采用了(Diebold和Yilmaz,2012年)最初提出的基于VAR的关联性方法,该方法依赖于从向量自回归(VAR)中获得的预测误差方差分解来构建溢出度量,并评估资产之间的相互关联程度。为了实施这一方法,文章将加密资产和金融变量的收益率和波动率都建立成VAR模型。通过分解每个变量的预测误差方差,我们可以确定每个变量的冲击所造成的方差比例。这种方法使我们能够分析每个变量对系统中不同变量间冲击的传递和接收的影响,并从中得出各种溢出效应指标(也称为关联性)。在Diebold-Yilmaz(2012年)的研究基础上,文章进一步采用了Koop、Pesaran和Potter(1996年)以及Pesaran和Shin(1998年)开发的广义VAR框架。

该指数表示对角线以外的列和(或行和)除以包括对角线元素在内的列和(或包括对角线元素在内的行和)。直观地说,它反映了整个系统中所有其他变量对任一变量的平均溢出效应,而忽略了其自身滞后效应。

5 实证结果及结论

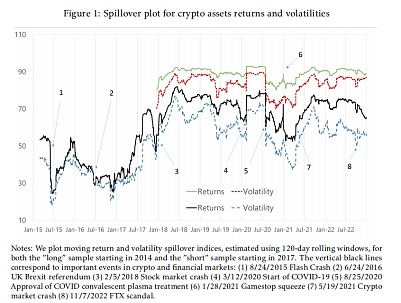

文章使用120天的滚动样本窗口,同时将预测范围保持在10天,滞后阶数控制在3。使用全样本对加密资产收益和波动溢出效应的动态分析。尽管偶尔会出现差异,但随着时间的推移各指数之间存在显著的共同运动,而且收益率的幅度通常较大。收益率和波动率溢出效应之间的这种密切关系在2014年样本(包括8种加密资产)和2017年样本(包括23种加密资产)中都是如此。收益率和波动率溢出效应之间的紧密相关性倾向于表明,加密资产的价格变化一般都是正向共同移动的。收益率溢出效应高于波动率溢出效应这一事实可能表明,加密资产的波动水平相当不同,这可能是由于它们的特性截然不同。

同时文章发现,从2014年开始,回报溢出指数在25%到92%的范围内波动,而波动指数则在18%到90%的范围内波动。值得注意的是,可以区分出两个不同的阶段。第一阶段在2017年9月之前,溢出效应普遍较低,一般低于50%。然而从2017年9月开始,所有溢出指数都出现了显著而持续的增长。这一时期唯一的一次大幅下降发生在2020年秋季至2021年夏季,并在2021年底被溢出效应的增加所逆转。总体而言,这些观察结果表明随着时间的推移,加密资产市场的一体化程度越来越高,对冲击的传导产生了重大影响。在对时变溢出指数进行进一步分析后,文章发现这些指数与加密货币市场中观察到的重要趋势密切相关,特别是反映了加密货币价格的三个主要周期。此外,值得注意的是,可以发现特定事件和市场冲击,这些事件的发生明显倾向于与具有广泛相关性的负面新闻事件相一致。

图1:加密资产回报和波动率的溢出效应

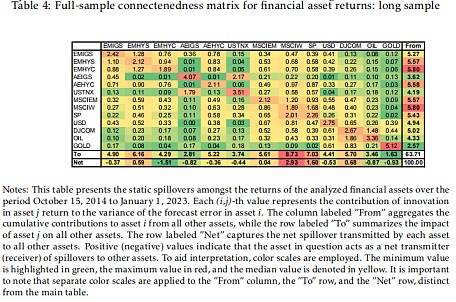

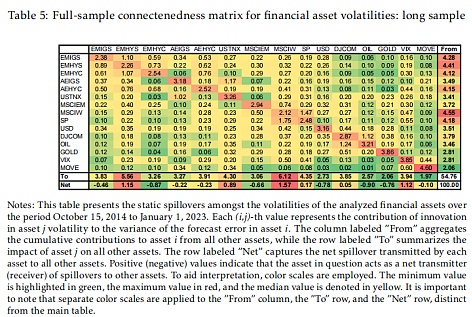

随后文章分析了金融市场收益率和波动率的静态溢出表,与其他金融资产相比股票市场指数表现出较高的关联性。具体来说,MSCI世界股票指数和标准普尔500指数是整个系统收益和波动溢出效应的最大传递者。MSCIW指数是最重要的冲击净释放者(收益率为2.9%,波动率为1.57%)。其他风险资产,如MSCI新兴市场(EM)股票指数和新兴市场高收益主权债券市场指数(EMHYS),也对系统的回报率和波动率冲击有相对较大的净贡献。另一方面,AE投资级债券和新兴市场投资级债券的传导和接收贡献较低,总体上看是净接收者。商品价格和美元指数对冲击的贡献度中等偏高,商品指数是净传递者,美元指数是净接收者。值得注意的是,黄金的方向关联性最小,是冲击的净接收者。鉴于黄金作为避险资产的地位,这并不奇怪。

表5:金融资产收益率的全样本连通性矩阵

表6:金融资产波动率的全样本连通性矩阵

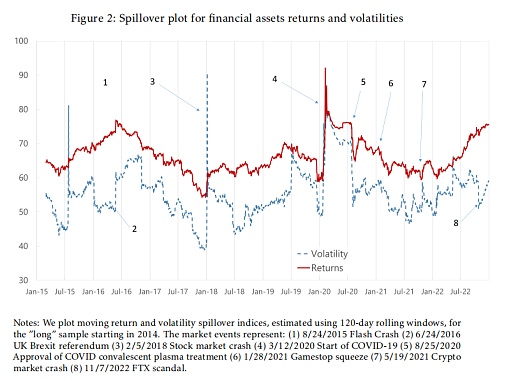

文章发现金融周期中的几个显著事件和变动。收益率上升和波动率溢出的事件可以明显地与全球金融市场中发生的重大事件联系起来,这一事实增强了该方法识别市场运动重要模式的信心。在样本的初始阶段,美国联邦储备委员会于2014年12月结束了第三轮量化宽松政策(QE3),成为美国经济的一个重要转折点,在此期间发生了多起导致金融市场溢出效应增加的事件。随后,在各种因素的推动下,金融市场的溢出指数呈现出逐步上升的趋势,直至2016年底。2015-2016年期间,股票市场面临巨大动荡。2015年6月至8月,中国股市暴跌,导致全球股灾蔓延。在美国,道琼斯指数从8月18日至21日下跌了1300点。到8月24日星期一发生“闪电崩盘”时,全球股市已经抹去了2015年取得的所有涨幅(在图2中标记为事件1)。相互关联的市场下跌影响了大宗商品、货币和其他风险资产,导致波动溢出效应飙升得特别厉害。政府债券也多次出现大幅波动,如2015年5月至7月间发生的“外债暴跌”,以及2016年6月23日的英国脱欧投票(图2中的事件2)。

另一方面,2017年上半年,在全球经济乐观情绪的推动下,股市出现了明显的反弹。在此期间,外溢效应有所下降,尤其是在波动性方面。然而,随着2018年市场再次受到动荡的影响,外溢效应又开始增加。2018年初,在对利率上升和中美贸易紧张局势的担忧推动下,全球股市经历了大幅抛售。值得注意的是,2018年2月6日的股市暴跌(图2中的事件3)尤为突出,当时道琼斯工业平均指数下跌了1000多点,引发了全球股市的广泛抛售。

在文章的样本中,金融资产溢出指数的最大幅度飙升发生在2020年春季COVID-19大流行病的初期阶段。大流行病引发了一波不确定性,导致股市暴跌(图2中的事件4)。标准普尔500指数大幅下跌34%,从2月19日的最高点到3月23日下跌了1145点。波动率和收益溢出效应都达到了历史最高水平,峰值分别为81%和93%。然而,由于全球各国央行和政府采取了旨在刺激经济和稳定金融市场的特殊政策应对措施,股灾迅速得到扭转。2020年下半年,在支持性措施的推动下,大牛市开始出现。因此,在大流行病的剩余时间里,溢出指数逐渐下降。2022年2月,俄罗斯入侵乌克兰,外溢指数恢复上升趋势。这一地缘政治事件,特别是其对商品市场的影响,重新引发了整个市场的溢出效应,因为参与者对不确定性增加的影响做出了反应。

图2:金融资产收益率和波动率的溢出效应分析

总结而言,文章分别分析了加密货币市场和金融市场的动态,发现加密资产市场表现出高度的一体化,可能超过其他资产类别,在收益和波动率方面都有显著的溢出效应。随着时间的推移,这种关联性呈上升趋势,尤其是在2017年之后,在COVID-19大流行的早期阶段达到顶峰。在早期,比特币(紧随其后的是莱特币)在溢出效应网络中通常扮演着主导角色。然而,在近期,随着加密货币领域的显著扩张,整个市场的连通性有所增强,同时分布也变得更加均匀。虽然以太坊在近期向其他币种溢出的数量方面表现突出,但其他各种币种在传输溢出效应方面也发挥了重要作用,这是由其他特定因素(包括其独特的角色和功能)驱动的。同时研究结果表明,就传导和接收相对较低的回报和波动溢出效应而言:加密资产和金融资产之间的相互联系低于各自资产类别内部的相互联系;就最显著的跨资产类别联系而言:加密资产与全球股票的联系程度很高,而与债券指数和美元的溢出效应则相对较小。加密资产与VIX指数和大宗商品价格之间的波动溢出效应也很明显,尤其是黄金从加密资产中获得了大量溢出效应。就溢出效应的方向而言:加密资产主要将溢出效应传递给金融市场,不过在金融部门面临压力的时期,例如大流行病政策应对的初始阶段,这种关系可能会发生逆转。

总之,本文的研究结果表明,虽然加密资产和金融资产作为独立的资产类别继续保持着不同的特征,但证据表明随着时间的推移,它们之间的相互联系也在不断加强。这对于寻求利用加密资产实现投资组合多样化的投资者,以及旨在理解这些资产对更广泛的金融市场的潜在影响的政策制定者和监管者来说,都具有重要意义。这些结果强调了积极监测和分析加密货币与金融市场之间互动的重要性,以及制定有效风险管理策略的必要性,以确保整个金融体系的稳定性和弹性。

- 1USDT市值突破1100亿美元

- 210 张图揭示加密市场现状:BTC 市占率超 52%,一季度稳定币供应量上涨 14%

- 3AI 代币另一面:多数项目忙于金融利益,而非现实影响

- 4牛市如何暴富?关于加密市场的6点思考

- 5本周值得重点参与的3个链游项目:MapleStory Universe、AI ARENA、My Neighbor Alice「GameFi 猎手」

- 6Bitget研究院:Runes协议上线导致BTC网络费用激增,BONK领涨Solana Meme

- 7一周融资速递 | 33家项目获投,已披露融资总额约1.26亿美元(4.15-4.21)

- 8Perplexity AI获6270万美元融资,估值10.4亿美元

- 9金色早报丨Unicross开通Merlin符文跨链桥 DePIN项目累计融资超过10亿美元

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA