内部赛马、外部结盟,大厂掀起AI原生风暴

原文来源:硅基研究室

图片来源:由无界 AI生成

伴随AI大模型的火热,中国科技大厂们正在掀起一场「跑步AI化」的风暴。从顶层战略到业务线重构,AI无疑已成为大厂们押注未来的新故事。

从「妙鸭」的横空出世开始,阿里巴巴已吹响了用AI全面升级产品的号角,「硅基研究室」观察到,阿里多个业务线已接入或升级基于大模型的生成式AI应用与工具,包括「淘宝问问」、数字人视频生成工具Live Portait、最新AI驱动下的「未来精灵」、夸克扫描王等。

另一边的腾讯则从优势的泛娱乐阵地出发,在「AIGC+社交」与「AIGC+音乐」下重注,百度则是较早宣布所有业务基于AI进行重构的大厂,内部强调「AI原生」理念。

总结来看,大厂们的主要策略无外乎分为两类:一类是旧市场与旧业务的升级与重构,这之中主要动作有三:利用AI夯实入口价值、AI接入产品全家桶以及将自身云业务与AI结合,用AI更好地「卖云」。

另一类则是新市场与新场景的创造,有两条主线。明线是,大厂们通过内部赛马,在头部场景(如AI绘画、数字人、社交与办公)和长尾场景上进行AI原生应用的探索,暗线则是与微软、亚马逊等海外科技公司一样,通过押注潜在的AI明星独角兽,拓展自身能力边界。

一位互联网传媒领域分析师此前曾向「硅基研究室」分析,无论是to B还是to C,大模型应用层发展的速度都比想象中更快。“中国科技公司最擅长的场景与应用,移动互联网时代已是存量博弈,都是修修补补,大模型生态下,巨头林立,目前出一个爆款的应用还是很难。”据上述分析师预测,行业景气上行期将在2024年。

尽管拐点还未到来,但这并不影响大厂们新的竞争。时间的快慢、产品路径的分野与AI生态的差异或许都决定着它们在后续竞争中的站位。

抢占优势领域,产品路径的「合」与「分」

大模型狂飙大半年以来,从模型端到应用端,一个共识是,最初由chatGPT所带来的大模型热潮已逐渐走过了令人热血沸腾的惊喜期,随着大批AI原生应用进入扩散期与大模型流入主流开发者中,如红杉资本在其报告中所定义的“生成式AI正在经历一个从技术驱动向客户驱动转变的过程。”

对中国的科技大厂们而言,在冷静期中,从抢技术到抢客户的转变,体现种种具体的动作中。

在上文我们已提到,大厂们其中一类的策略就是对旧市场与旧业务的升级与重构,但从产品路径而言,也有微妙的异同。

相同点在于,大厂们都在利用AI夯实业务入口价值,不同点在于入口价值实现的路径差异。

阿里、腾讯与字节的动作主要是针对现有优势业务的「修补」。比如,在腾讯的优势阵地社交与泛娱乐领域,腾讯音乐曾推出AI社交产品「未伴」与机器人辅助创作功能,并同步测试「AI一起听」和AI伴侣「小琴」等。

阿里则率先在电商与生产力场景利用AI重塑业务。如淘宝目前在内测的AI原生应用「淘宝问问」,本质上是通过AI提升用户搜索行为的效率,实现AI导购的功能。而在学习办公场景,此前钉钉的AI PaaS化与夸克的AI化,也体现出阿里多条业务线正在全面接入AI能力。

字节跳动也低调地推出了两款「AI神器」——提供AI工具的小悟空(前身是悟空搜索)和AI对话产品「豆包」,又一口气在Github上发布两个AI视频项目,一个是多模态动画生成的MagicAvatar,另一个则是专注文本导向的视频编辑MagicEdit。

百度则野心更大,与OpenAI与微软的思路类似,通过插件构建生态,打造超级流量入口。

前不久百度发布了文心一言插件生态平台「灵境矩阵」,百度集团资深副总裁、百度移动生态事业群组(MEG)总经理何俊杰将大模型与插件的关系定义为「大脑与手脚」:“如果大模型是一颗聪明的大脑,那么插件就是大模型的手和脚,有了插件,大模型不仅能回答通识问题,还能精通专业问题,既是通才、也是专才。”

不难看出,无论是基于原有的业务利用AI夯实入口价值,还是通过大模型插件打造超级流量入口,大厂们在原有庞大的用户基数下,集成大模型能力,降低AI的使用门槛,为后续的规模化应用做准备。

另一个相似点则是,将AI接入前端业务的「产品全家桶」。比如,百度在前端产品上,包括百度搜索、百度文库、百度输入法与文心一言APP都进行了升级,阿里也已实现了AI对旗下出行、娱乐、生活、办公、搜索等业务线产品的赋能。

与此同时,大厂们也在将自身云业务与AI结合,用AI更好地「卖云」。互联网云从早期举力做「集成商」到如今各司其职「被集成」的路线变化,自身优势技术产品与角色定位日益清晰。而随着大模型的落地,云厂商以MaaS(模型即服务)的模式既能一站式地实现产品的标准化,更好地落地行业,又能对外输出AI能力与AI算力,提升利润健康表现。

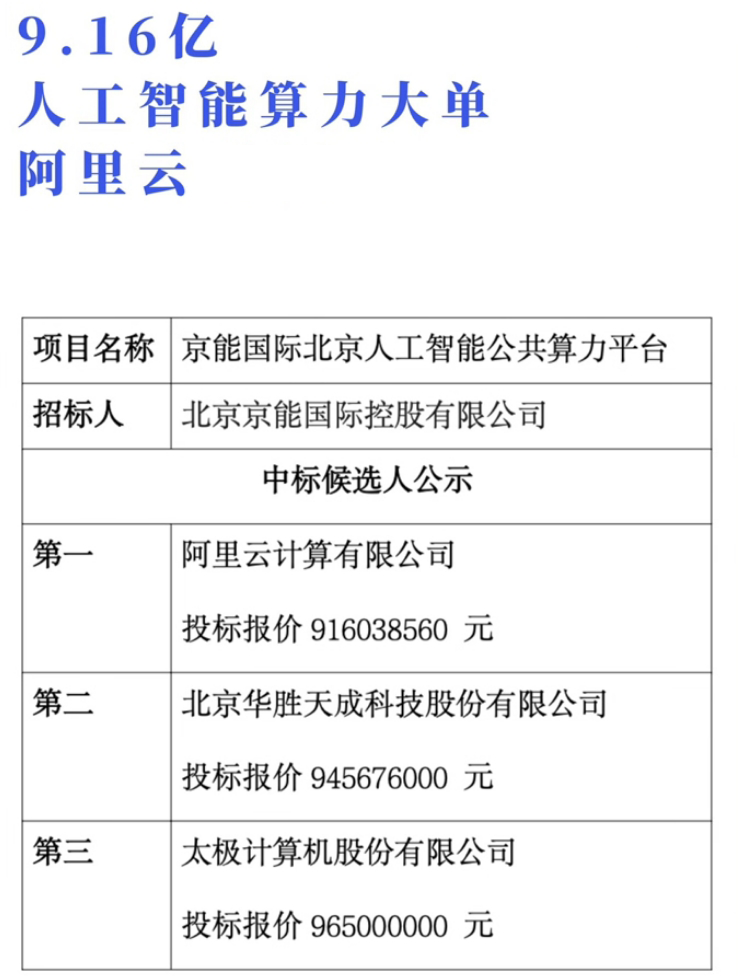

据「硅基研究室」的不完全统计,今年8月至今,阿里云、腾讯云在政务、金融等领域收获多个大单,展现出强势姿态。其中,阿里云拿下了8月份市场上最大的项目——浙江省大数据发展管理局政务云资源租赁-云服务项目,该项目金额达到了2.68亿元。而在10月,阿里云中标京能国际9亿AI算力大单。

一位百度智能云人士此前在接受《财经十一人》采访时也提到,百度追求销售标准产品,希望更聪明地做集成。因此,更多从行业、场景实际需求出发,帮部分客户提供必要的集成服务。

可以肯定的是,大厂跑步AI化,从具体实现路径来看并没有明显的差异,原因在于AI对当下的业务重构是并非一个静态的过程,而是需要一定的周期。

AI应用的深度与广度,背后依赖大厂内部算力等资源的调配、业务的优先级等,这之中,不乏一些不确定的因素。一个典型例子就是近期宣布离职创业的百度副总裁、小度原CEO景鲲。作为百度AI生态落地的重要之一,关键人物「小度之父」的离职也为这家独角兽未来的走向增添了更多的不确定性。

争夺AI原生火种,大厂开启「赛马游戏」

在更快更好地全面集成AI能力外,「AI 原生」理念的兴起下,大厂们也顺势开启了新一轮的赛马游戏。

而所谓的「AI 原生」应用,实际指的是,完全依靠大模型能力的应用。创新工场董事长李开复以移动互联网时代最成功的产品微信举例,在他看来,微信之所以能够在移动互联网时代胜出,原因在于放弃了PC时代强调的兼容性,百分百押注新平台,专注移动互联网的特质。也就是说,没有移动互联网,就没有微信存在的机会。

回到当下的AI大模型时代,尽管大厂们对AI原生应用的探索尚处早期,目前来看,主要分为内部赛马和外部结盟两类途径。

一是,内部赛马,跑得好的拥有更多的资源倾斜。百度就在内部确定了「赛马机制」,内部所有的大模型相关应用,都会进行内部赛马,跑得好,才可以得到资源倾斜。

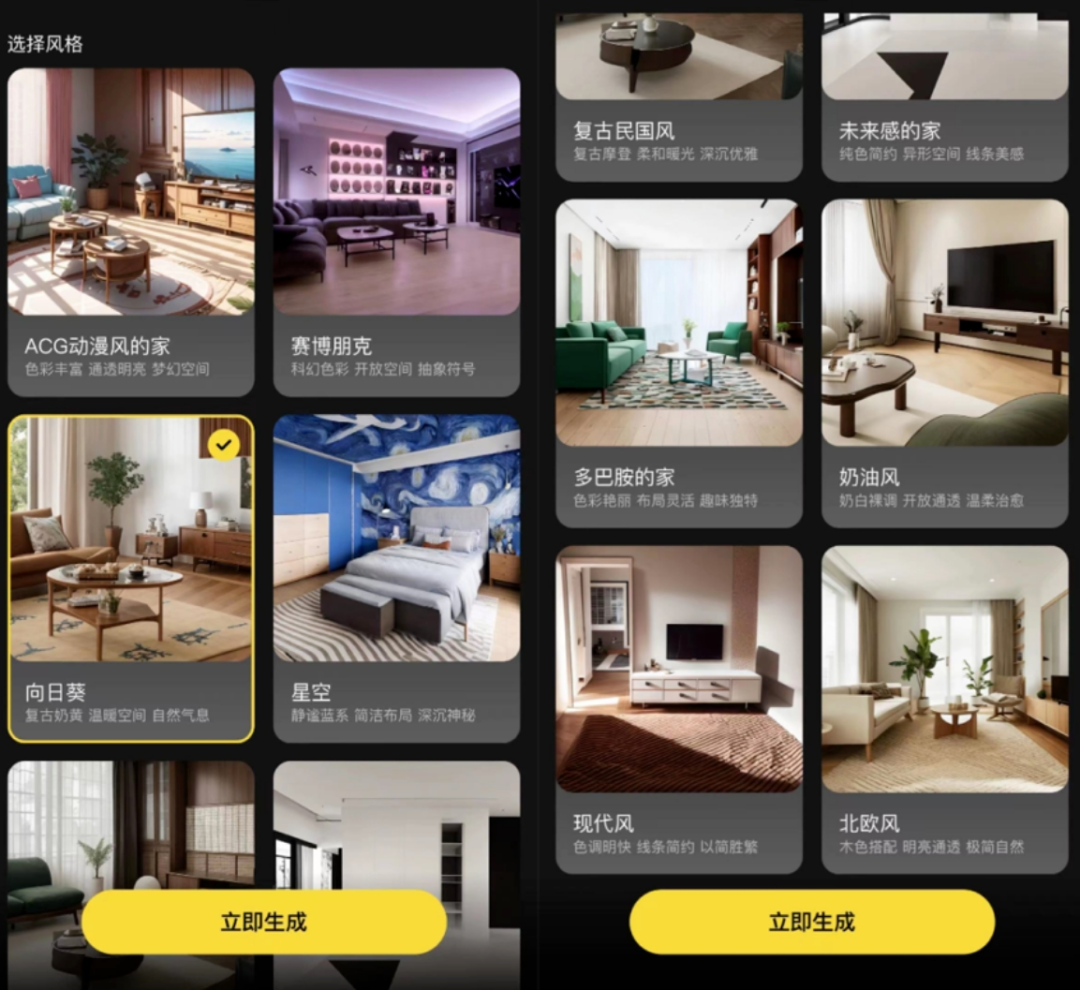

阿里涌现出的AI 原生应用也呈现出相同的特质。此前出圈的「妙鸭」就是由阿里大文娱背后的创业团队打造,淘宝专区上线的「真能造」AI家居设计产品,背后是淘宝极有家技术团队。

「赛马机制」在互联网大厂间并不鲜见。一位互联网产品经理告诉「硅基研究室」,一方面,内部赛马能够打造样本,鼓励创新,只有一个产品跑出来了,才会有更多的产品出现。另一方面,则是发现潜在的人才。“很多从赛马机制中胜出的团队都会被看见,进而得到更多的资源。”

二是,外部结盟,押注潜在的明星独角兽。

OpenAI和微软、亚马逊投资Anthropic的案例已经印证了科技巨头与初创企业可以通过早期的联盟获取更大的竞争优势。而梳理国内目前涌现出的明星AI初创企业,背后也是大厂们的合纵连横。

例如在近期完成B-4轮融资的AI大模型创企智谱AI,背后站着腾讯战投和阿里云战投。此前,智谱AI的B-2轮则由美团战投独家投资。另一家明星创企MiniMax,在新一轮的2.5亿美元融资中,腾讯便以4000万美元参投。

此前能吸引腾讯、阿里双王齐聚的明星公司,一个是滴滴,另一个则是小红书。如今,二者都已成为行业内的庞然大物。而此次,大厂间的共同出手也从战略层宣告了大模型时代,科技大厂与明星创企结盟的重要性。

跑步AI化,科技大厂要闯三道关

在这场AI原生风暴下,尽管大厂们都展示出「all in AI」或 「all in大模型」的决心,但客观来说,想要赢下这场游戏,成为最后的胜利者,摆在眼前还有三道看得见的关卡。

首先,是产品层上用户价值的迷思。互联网时代的传奇产品经理俞军曾提出一个关于用户价值的公式:用户价值=新体验-旧体验-替换成本。

上述公式下,提升用户价值的方式主要有三种:让新体验最大化,让旧体验最小化与降低替换成本。

让新体验最大化依赖对用户需求的准确洞察与开放的心态(无论是做长尾需求的碎片化整合还是聚焦泛娱乐与社交等头部领域)。而让旧体验最小化实则需要打破旧的产品设计形态,例如在交互界面上,百度创始人李彦宏就曾强调的「每个AI原生应用的交互不能超过两级菜单」。而替换成本则是从旧应用到新应用的替换需求与迁移成本,这依赖用户行为的教育。

而从当下的AI应用层来看,呈现出明显的同质化倾向。如何去创新体验,需要大厂们思考与创新出新的生成式界面、编辑体验,利用复杂的代理系统等技术去进一步提高用户满意度和留存率。

其次,对AI 原生的重新思考。如上文李开复对AI 原生的理解,目前大厂们的应用层再造很多只是打着AI 原生的旗号。如何进一步基于大语言模型的理解、生成、推理、记忆等能力,真正形成突破性的AI原生应用,这背后依赖更强大的模型开发栈与更独特的产品蓝图。

最后,则是一个老生常谈的话题,大厂们需要重新考虑自身的角色定位与能力边界。无论是内部赛马,还是外部联盟,本质上还是「既要、又要」,这在早期发展中无可厚非。但大洋彼岸微软与OpenAI的「同床异梦」的复杂关系已然印证了,在科技历史的进程中,没有永远的朋友。

可以肯定的是,大模型时代里,未来一段时间内,大厂们结盟与异梦的故事将再次上演。但区别于移动互联网时代,此轮竞争迭代的速度更快,竞争也更残酷。如何尽可能地利用不确定性,抓住先发优势,降低AI使用门槛,实现规模化的扩张,这是留给大厂们的新课题。

参考资料:

1、Founder Park:《国内顶流模型层和中间层,怎么看大模型落地应用?》

2、红杉资本:《Generative AI’s Act Two》

3、国泰君安证券研究:《微软AI应用发展史(深度)》

4、俞军:《俞军产品方法论》

- 1下周必关注|BounceBit将上线主网并空投代币;LayerZero将公布官方女巫检查结果(5.13-5.19)

- 2BounceBit主网已上线,推出节点质押和委托等多项新功能

- 3以太坊近期事件解析:香港加密ETF影响、美国ETH ETF前景、ETH是否会被认定为证券?

- 4特朗普“蹭”上加密圈:买4653美元NFT即可参与晚宴 相关MEME币飞涨

- 5Bitget研究院:加密市场全线反弹,Blast 6月26日确定空投

- 6全览FHE赛道:25个值得关注的项目

- 7特朗普和拜登,打响“加密大选”之战

- 8链游周报 | MATR1X阿波罗计划即将上线;超90%游戏代币下跌(5.6-5.12)

- 9Coinbase加密周报:市场或迎来拐点 Aave透露V4计划

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP TON

TON DOGE

DOGE ADA

ADA