TaxDAO 对美国参议院财政委员会关于数字资产征税问题的回应

作者:TaxDAO

2023 年 7 月 11 日,美国参议院财政委员会发布向数字资产社区和其他利益相关方征求意见信,以了解如何在联邦税法下适当地处理数字资产的交易和收入。公开信提出了一系列问题,包括是否应该按市价计算数字资产、数字资产借贷如何纳税等。基于税务政策应宽松而灵活这一原则,TaxDAO 对这些问题 做出了相应的回复,并已于 9 月 5 日向财政委员会提交了回应文件。后续我们将持续跟进这一重要议题的进展,同时也期待与各方保持密切合作。欢迎大家关注、交流和讨论!

以下是 TaxDAO 回应全文:

TaxDAO 对美国参议院财政委员会关于数字资产征税问题的回应

2023 年 9 月 5 日

致财政委员会:

TaxDAO 很高兴有机会对财政委员会提出的数字资产和税法交叉领域的关 键问题做出回应。TaxDAO 由区块链行业独角兽原税务总监、财务总监创立,处理过 Web3 行业财税案件累计上百件,金额累计数百亿,是一个罕见的 Web3 与财税均极致专业的机构。TaxDAO 希望帮助社区更好地应对税务合规问题,弥合税务监管和行业之间的鸿沟,并且在目前行业税务监管相对早期的阶段进行基础研究和建设以帮助行业未来的合规发展。

我们认为,在数字资产方兴未艾的当下,宽松而灵活的税务政策将有利于 行业的成长,因此,在对数字资产交易进行税务监管的同时,需要兼顾税务操作的简单与便捷。同时,我们也建议统一数字资产的概念定义,以利于监管与税务操作。基于这一原则,我们做出如下回应。

我们期待与财政委员会合作,并支持财政委员会为数字资产税收带来积极变化,促进经济可持续发展。

真诚地,

Leslie TaxDAO Senior Tax Analyst

Calix TaxDAO Founder

Anita TaxDAO Head of Content

Jack TaxDAO Head of Operation

1. 按市价计价的交易者和交易商(IRC Section 475)

a) 数字资产的交易者是否应被允许按市价计价?为什么?

b) 数字资产的交易商是否应被允许或要求按市价计价?为什么?

c)(以上两个问题的)答案是否应取决于数字资产的类型?如何确定数字资产是活跃交易的(根据 IRC 第 475 条(e)(2)(A)款)?

总的而言,我们不建议数字资产的交易者或者交易商按市价计价。我们的理由如下:

第一,活跃交易的加密资产之特点是资产价格波动较大,因此,按市价计价的税务结果会增加纳税人的负担。

在按市价计价的情形下,如果纳税人不能及时在纳税年度结束前兑换加密资产,就有可能导致加密资产处置价格比税款低。(例如,交易者在 2023 年 9 月 1 日购买了 1 个比特币,市场价格是 10000 美元;2023 年 12 月 31 日比特币市场价格是 20000 美元;交易者于 2024 年 1 月31 日出售比特币,市场价格是 15000美元。此时,交易者只获得了 5000美元的收益,却确认了 10000 美元的应税收益。)

然而,如果交易者在确认应税收益后,之于同一笔数字资产的亏损可以抵扣已经确认的应税收益,也可以采用按市价计价的方式。但是,这种核算方式会增加税务操作,不利于促进交易。因此,我们不建议数字资产的交易者或者交易商按市价计价。

第二,加密资产的(平均)公允市场价值难以确定。活跃交易的加密资产 往往在多个交易平台进行交易,如比特币就可以在币安、欧易、Bitfinex 等平台进行交易。区别于证券交易只有一个证券交易市场的情况,在不同交易平台上, 加密资产的价格各有不同,这导致我们难以通过“虚拟出售”的方式确定加密 资产的公允价值。此外,非活跃交易的加密资产不具有公允的市场价值,因此, 它们也不适合按市价计价。

最后,在一个新兴行业里,为鼓励行业的发展,税务政策往往是简单、稳定的。加密行业正是一个需要鼓励和支持的新兴行业。按市价计价的税收处理办法无疑会增加交易者和交易商的行政成本,不利于行业的成长。因此,我们不建议采用这种税收政策。

我们建议,仍然采用成本基础法对加密资产的交易者和交易商征税,该方法具有操作简便、政策稳定等优点,适合当下的加密资产市场。同时,我们认为,由于采用成本基础法征税,因此不需要考虑加密资产是否是活跃交易的(根据 IRC 第 475 条(e)(2)(A)款)。

2. 交易安全港 (IRC Section 864(b)(2))

a) 交易安全港背后的政策(鼓励外国投资美国投资资产)在何种情况下应适用于数字资产?如果这些政策应适用于(至少部分)数字资产,那么数字资产应该属于 IRC 第 864 条(b)(2)(A)款(证券的交易安全港)范围,还是 IRC 第864 条(b)(2)(B)款(商品的交易安全港)范围?再或者,其应取决于具体数字资产的监管状态?为什么?

b) 如果一个全新的、单独的交易安全港可以适用于数字资产,那么,对于 符合交易安全港条件的商品是否应该适用额外的限制?为什么?如果该全新交 易安全港中的商品应适用额外限制,那么如何在不同类型的数字资产交易所中, 解释“有组织的商品交易所”和“惯常完成的交易”等术语?(在 IRC 第 864 条(b)(2)(B)(iii)款中)

交易安全港规则不适用于数字资产,但这并非出于数字资产不应该享受税收优惠,而是考虑到数字资产本身的性质。数字资产的一大重要属性就是无国界性,这意味着:大量数字资产交易商的归属地难以确定。因此,很难认定某一笔数字资产交易是否属于交易安全港条款中所称的“在美国进行交易”。

我们认为,数字资产交易的税收处理可以以居民纳税人身份为起点。若交 易者是美国居民纳税人,就按照居民纳税人的规则对他征税;若交易者不属于 美国的居民纳税人,则在美国没有税收问题,也就不需要考虑交易安全港规则。这一税收处理方式避免了认定交易地点的行政成本,因此更为简便,也有利于加密行业的发展。

3. 数字资产借贷的处理(IRC Section 1058)

a) 请描述不同类型的数字资产借贷。

b) 如果 IRC 第 1058 条明确适用于数字资产,那么允许客户借出数字资产的公司是否会制定标准的借贷协议以遵守该条款的要求?遵守该条款会带来什么挑战?

c) IRC 第1058 条是否应该包括所有数字资产或者只包括一部分数字资产,为什么?

d) 如果将数字资产借给第三方,而该数字资产在借贷期间发生了硬分叉、协议变更或空投,那么是由借款人在此类交易中确认收入更合适 ,还是由贷款人在资产归还时随后确认收入更合适?请解释。

e) 在贷款期间,是否还可能发生其他类似于硬分叉、协议变更或空投的交易?如果有,请解释是由借款人还是贷款人在此类交易中确认收入更为合适。

(1)数字资产借贷

数字资产借贷的运作原理是一位用户拿出自己的加密货币,提供给另一位用户,并收取一定费用。管理贷款的确切方式因平台而异。用户可在中心化和去中心化平台找到加密货币借贷服务,二者的核心原理不变。数字资产借贷依其性质可以分为以下几个类型:

抵押品贷款:它要求借款人提供一定数量的加密货币作为抵押品,以获得另一种加密货币或法币的贷款。抵押品贷款一般需要经过中心化的加密货币交易平台。

闪电贷:是一种在去中心化金融(DeFi)领域出现的新型借贷方式,它允许借款人在不提供任何抵押品的情况下,从智能合约中借出一定数量的加密货币,并在同一笔交易中归还。“闪电贷”利用了智能合约技术,其具有“原子性”,意味着“借款-交易-归还”的步骤要么全部成功,要么全部失败。如果借款人无法在交易结束时归还资金,那么整个交易就会被撤销,智能合约会自动将资金返还给出借方,从而保证了资金的安全。

与 IRC 1058 条类似的规定应该适用于所有的数字资产。IRC 1058 的目的是确保发放证券贷款的纳税人保持与不发放贷款时类似的经济和税务状况。在数字资产借贷中也同样需要类似的规定以保证交易者财务状况的稳定性。英国最新针对 DeFi 的征求意见稿“总体原则”中说明:“The staking or lending of liquidity tokens or of other tokens representative of rights in staked or lent tokens will not be seen as a disposal.”这一处置原则与 IRC 1058 条的处置原则是相适应的。

我们可以类比现行的 IRC 1058(b)对数字资产借贷作相应规定。只要某笔

数字资产借贷交易满足以下的四个条件,则无需确认收入或损失:

① 协议必须规定转让人在协议期满时收回与转让数字资产完全相同的数字资产;

② 协议必须要求被转让方在协议期间支付给转让人相当于数字资产所有者所应得的所有利息与其他收入;

③ 协议不能降低转让人在转让数字资产中的风险或收益机会;

④ 协议必须符合财政部长通过法规规定的其他要求。

需要指出的是,将与 IRC 1058 类似的规定适用于数字资产,并不意味着数字资产应该被视为证券,也并不意味着数字资产遵循和证券一样的税收处理方式。

将与 IRC 1058 类似的规定适用于数字资产后,中心化借贷平台可以根据规定拟定相应的借贷协议供交易者使用。而针对去中心化借贷平台而言,其可以通过调整智能合约的实现方式,满足相应的规定。因此,该条款的适用不会带来较大的经济影响。

(2)确认收入

数字资产在借贷期间发生了硬分叉、协议变更或空投,那么是由借入人在此类交易中确认收入更合适,理由如下:

第一,根据交易习惯,分叉、协议变更、空投所带来的收益归属于借入人, 符合数字资产贷款市场的实际情况和合同条款。一般来说,数字资产贷款市场 是一个高度竞争和自由的市场,贷款人和借款人可以根据自己的利益和风险偏 好来选择合适的贷款平台和条件。许多数字资产贷款平台都会在其服务条款中明确规定,在贷款期间发生的任何硬分叉、协议变更或空投所产生的新的数字资产都属于借款人 。这样做可以避免出现争议和纠纷,并保护双方的权益。

第二,美国税法规定,当纳税人因为硬分叉或空投而获得新的数字资产时, 需要将其公允市场价值计入应纳税收入。这意味着,当借入人因为硬分叉或空 投而获得新的数字资产时,他们需要在获得控制权的时候确认收入,并在出售 或交换时确认收益或损失。出借人则没有获得新的数字资产,因此没有应纳税 收入或收益或损失。

第三,协议变更可能会导致数字资产的功能或属性发生改变,从而影响其价值或可交易性。例如,协议变更可能会增加或减少数字资产的供应量、安全性、隐私性、速度、费用等。这些变化可能会对借入人和出借人造成不同的影响。一般来说,借入人在贷款期间对数字资产拥有更多的控制权和风险承担, 因此他们应该享有协议变更所带来的收益或损失。出借人则只有在贷款到期时才能恢复对数字资产的控制权和风险承担,因此他们应该以归还时的价值来确认收益或损失。

综上所述,如果将数字资产借给第三方,而该数字资产在借贷期间发生了硬分叉、协议变更或空投,那么是由借款人在此类交易中确认收入更合适。

4. 冲销交易 (IRC Section 1091)

a) 在什么情况下,纳税人会认为经济实质条款(IRC 第 7701 条(o)款)适用于数字资产的冲销交易?

b) 是否存在报告与冲销交易经济等价的数字资产交易的最佳实践?

c) IRC 第 1091 条是否应适用于数字资产?为什么?

d) IRC 第 1091 条是否适用于数字资产以外的其他资产?如果是,适用于何种资产?

对于该组问题,我们认为,IRC 1091 不适用于数字资产,我们的理由如下:第一,数字资产的流动性和多样性使得相应交易难以追踪。与股票或证券不同,数字资产可以在多个平台上进行交易,并且存在许多种类和类型。这使 得纳税人很难追踪和记录他们在 30 天内是否购买了相同或非常类似的数字资产。此外,由于数字资产之间存在价格差异和套利机会,纳税人可能会频繁地在不 同平台之间转移和交换他们的数字资产,这也增加了洗售规则的执行难度。

第二,对于特定种类的数字资产,难以确定“相同”或者“相类似”等概念的边界。例如,数字藏品(NFT)就被认为是独一无二的数字资产。考虑如下情况:纳税人在出售一个 NFT 后,再从市场上购入名称类似的 NFT,此时, 两个 NFT 是否被认定为相同或非常类似的数字资产,其法律定义是模糊的。因此,为了避免此类问题,IRC 1091 可不适用于数字资产。

最后,IRC 1091 不适用于数字资产并不会造成严重的税务问题。一方面, 加密货币市场的特点是价值波动速率很快,短时间内转换数次较多,从而,投资者较少“极为长期”地持有加密货币;另一方面,加密货币市场中的主流货币成交价格往往是“一荣俱荣,一损俱损”的。因此,对加密货币采用洗售规则的意义不大,在成交价格低时出售的加密货币,在高价出售时必然确认收入并缴纳税款。

下图列示了 2023 年 9 月 4 日市值排名前 10 的加密货币成交价走势。可以发现,除稳定币以外,其他加密货币成交价格走势往往类似,这就意味着,投资者通过洗售而无限逃避税款的可能性不大。

综上,我们认为数字资产不适用 IRC 1091 不会带来严重的税务问题。

5. 推定销售(IRC Section 1259)

a) 在什么情况下,纳税人会认为经济实质条款(IRC 第 7701 条(o)款)适用于与数字资产相关的推定销售?

b) 是否存在与推定销售(Constructive Sales)经济等价的数字资产交易的最佳实践?

c) IRC 第 1259 条是否应该适用于数字资产?为什么?

d) IRC 第 1259 条是否应该适用于数字资产以外的其他资产?如果是,适用于何种资产?为什么?

针对该组问题,我们认为数字资产不应适用 IRC 1259 条。理由与我们回答上一组问题的理由相类似。

首先,与前一问题类似,仍然难以确定“相同”或“极其类似的”数字资产的边界。例如在 NFT 交易中,投资者持有 1 个NFT,并设置了一个针对该类NFT 的看空期权,此时 IRC 1259 条的施行会面临困难,因为难以确认这两笔交易中的 NFT 是否“相同”。

同样地,IRC 1259 不适用于数字资产并不会造成严重的税务问题。加密货币市场的特点是牛市和熊市之间的转换速度很快,短时间内牛市和熊市会转换数次,从而,投资者较少“极为长期”地持有加密货币。因此,对加密货币采用 Constructive Sales 规则的意义不大,因为其确定的交易时间很快就会来临。

6. 挖矿和质押取得收入的时间和来源

a) 请描述挖矿和质押提供的各种类型的奖励。

b) 验证(挖矿、质押等)获得的回报和奖励应该如何进行税务处理?为什么?不同的验证机制是否应该有不同的处理方式 ?为什么?

c) 挖矿和质押所得收入的性质和时间是否应该相同?为什么?

d) 在确定个人何时参与挖矿行业或挖矿活动时,哪些因素是最重要的?

e) 在确定个人何时参与质押行业或质押活动时,哪些因素是最重要的?

f) 请描述参与质押池协议的人员的安排的例子。

g) 请描述为他人或在一个池中进行质押的个人获得的各种类型的收入和奖励的适当处理方式。

h) 质押奖励的正确来源是什么?为什么?

i) 请对拜登政府提出的对挖矿征收消费税的建议提供反馈意见。

(1)挖矿奖励和质押奖励

挖矿奖励主要包括区块奖励和交易费。

区块奖励:区块奖励是指每生成一个新区块时,矿工会获得一定数量的新 发行的数字资产。区块奖励的数量和规则取决于不同的区块链网络,例如比特币的区块奖励每四年减半一次,从最初的 50 个比特币降到目前的 6.25 个比特币。

交易费:交易费是指每个区块中包含的交易所支付的手续费,也会分配给矿工。交易费的数量和规则也取决于不同的区块链网络,例如比特币的交易费由交易发送者自行设定,根据交易大小和网络拥堵情况而变化。

质押奖励是指质押者为支持区块链网络上的共识机制,并获得收益的过程。基础收益:基础收益是指根据质押的数量和时间,按照固定或浮动的比例分配给质押者的数字资产。

额外收益:额外收益是指根据质押者在网络中的表现和贡献,如验证区块、投票决策、提供流动性等,分配给质押者的数字资产。额外收益的类型和数量 取决于不同的区块链网络,但一般可以分为以下几种:

· 分红收益:分红收益是指质押者通过参与某些项目或平台,获得其产生的利润或收入的一定比例。例如,质押者可以通过参与币安智能链上的去中心化交易所(DEX),获得其交易手续费的分红。

· 治理收益:治理收益是指质押者通过参与某些项目或平台的治理投票,获得其发行的治理代币或其他奖励。例如,质押者可以通过参与以太坊的验证节点,获得其发行的 ETH 2.0。

· 流动性收益:流动性收益是指质押者通过提供某些项目或平台的流动性,获得其发行的流动性代币或其他奖励。例如,质押者可以通过提供波卡上的跨链资产转换服务(XCMP),获得其发行的 DOT。

挖矿和质押获得的奖励性质是相同的。挖矿和质押都通过在区块链上验证的方式获取相应的代币收入。不同的是,挖矿投入的是硬件设备算力,而质押投入的是虚拟货币;但是它们拥有相同的链上验证机制。因此,挖矿和质押的区别只是形态上的区别。我们认为,对于实体而言,挖矿和质押所取得的收入都应该按照营业收入处理;对于个人而言,可以按照投资收入处理。

由于挖矿和质押的奖励性质相同,它们确认收入的时间应当相同。挖矿和 质押所得收入都应该在纳税人获得对奖励数字资产的支配权时进行申报和缴税。这通常是指纳税人可以自由地出售、交换、使用或转移奖励数字资产的时间点。

(2)行业活动

我们认为,问题“确定个人何时参与挖矿/质押行业或挖矿/质押活动”,等价于判断一个人是否以挖矿/质押为业,从而可能对他征收自雇税。具体来说, 一个人是否以挖矿/质押为业,可以参考以下标准:

挖矿的目的和意图:个人是以获得收入或利润为目的,并且有持续和系统的挖矿活动。

挖矿的规模和频率:个人使用大量的计算资源和电力,并且经常或定期进行挖矿。

挖矿的结果和影响:个人通过挖矿获得了可观的收入或利润,并且对区块链网络有重要的贡献或影响。

(3)质押池协议

一个质押池协议一般包含以下部分:

质押池的创建和管理:质押池协议通常由一个或多个质押池运营者(pool operator)来创建和管理,他们负责运行和维护质押节点,以及处理质押池的注册、入金、出金、分配等事务。质押池运营者通常会收取一定比例的费用或佣金,作为他们的服务报酬。

质押池的参与和退出:质押池协议通常允许任何人以任何数量的数字资产来参与或退出质押池,只要遵守质押池的规则和要求。参与者可以通过发送数字资产到质押池的地址或智能合约来加入质押池,也可以通过请求提现或赎回来退出质押池。参与者通常会获得一个代表他们在质押池中的份额或权益的代币,例如 rETH、BETH 等。

质押池的收益分配:质押池协议通常会根据质押节点的表现和网络的奖励机制,定期或实时地计算和分配质押池的收益。收益通常包括新发行的数字资产、交易费、分红、治理代币等。收益通常会按照参与者在质押池中的份额或权益来进行分配,扣除运营者的费用或佣金后,发放到参与者的地址或智能合约中。

(4)消费税的回应

拜登政府对挖矿行业征收 30% 的消费税,我们认为,这一税率水平在熊市过于苛刻。应该计算挖矿行业在熊市、牛市的综合收益,另行确认一个合理的税率水平,该税率水平不应过多的高过云服务或者云计算业务。

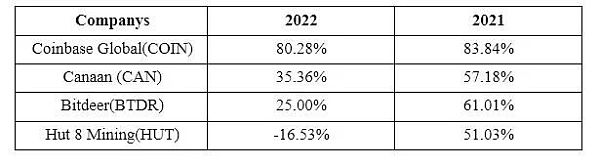

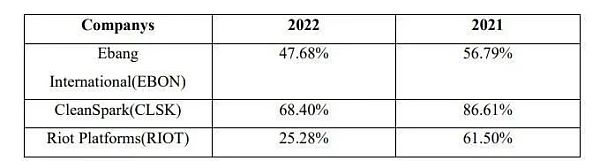

下表展示了挖矿行业的主要纳斯达克上市公司在熊市(2022 年)、牛市

(2021 年)的毛利率。在 2022 年,平均毛利率是 37.92%;但在 2021 年,平均毛利率是 65.42%。因为消费税不同于所得税,是直接对挖矿所得进行征收,因此其会直接影响公司的经营状况。在熊市,30%的消费税对于挖矿企业而言是重大的打击。

对挖矿行业征收消费税的另一大理由是挖矿会消耗大量的电力,因此需要对其予以惩罚。但我们认为,挖矿行业使用电力并不一定造成环境污染,因其可能使用清洁能源。若向所有的挖矿公司征收相同的消费税,对于使用清洁能源的公司并不公平。政府可以通过电价调控的方式使挖矿企业满足环保需求。

7. 非功能性货币(IRC Section 988(e))

a) 是否应该将类似于 IRC 第 988 条(e)款中的微量不确认规则适用于数字资产?为什么?什么门槛是合适的,为什么?

b) 如果适用不确认规则,现有的最佳方式能否防止纳税人逃避纳税义务?什么样的报告制度有助于纳税人遵守规定?

IRC 988(e)中的微量不确认规则应当适用于数字资产。与证券投资类似,数字资产交易中通常涉及外汇兑换,因此,若每一笔数字资产交易都需要核实外 汇损失,就会带来极大的行政负担。我们认为,IRC 988(e)规定的限额是合适的。

在数字资产中适用微量不确认规制可能会导致纳税人逃避纳税义务,对此, 我们建议参考有关国家税法,主动申报每笔交易时不需核实外汇损失,但在纳税年度结束时,随机抽查核实一部分交易的外汇损失是否被如实申报。若交易 者没有如实申报外汇损失,则面临相应的处罚。这一制度设计将有助于纳税人遵守报税规定。

8. FATCA 和 FBAR 报告(IRC Sections 6038D, 1471-1474, 6050I, and 31 U.S.C.Section 5311 et seq.)

a) 纳税人何时在 FATCA 表格(例如 Form 8938)、FBAR FinCEN Form 114 和/或 Form 8300 上报告数字资产或数字资产交易?如果纳税人报告了某些类别而没有报告其他类别,请解释并说明在这些表格中报告和未报告的数字资产类别。

b) 是否应该澄清 FATCA、FBAR 和/或 8300 表格的报告要求,以消除它们是否适用于所有或部分类别的数字资产的歧义?为什么?

c) 鉴于 FBAR 和 FATCA 背后的政策,数字资产是否应被更多地纳入这些报告制度?这样做是否存在障碍?何种障碍?

d) 利益相关方在确定符合 FATCA、FBAR 和 Form 8300 的要求时,如何考虑钱包保管?请提供钱包保管安排的例子,并指出哪些类型的安排应或不应适用 FATCA、FBAR 和/或 Form 8300 的报告要求。

(1)申报规则的回应

总的而言,我们建议设计一款新的表格,用于申报所有的数字资产。这将有助于数字资产行业的发展,因为将数字资产在现行表格中申报略为繁琐,可能会抑制交易活跃。

但是,如果需要在现有表格内进行申报,我们建议申报的方式如下:

对于 FATCA 表格(例如 Form 8938),纳税人应该报告其在境外持有或控制的任何形式的数字资产,无论其是否与美元或其他法定货币相关联。这包括但不限于加密货币、稳定币、代币化资产、非同质化代币(NFT)、去中心化金融(DeFi)协议等。纳税人应该根据年末汇率将其境外数字资产转换为美元,并根据报告门槛判断是否需要填报 Form 8938。

对于 FBAR FinCEN Form 114,纳税人应该报告其在境外的,可以被视为金融账户的托管或非托管的数字资产钱包,如果这些账户的总价值在任何时间超过了 1 万美元。纳税人应该根据年末汇率将其境外数字资产转换为美元,并在 Form 114 上提供相关的账户信息。

对于 Form 8300,纳税人应该报告其从同一买方或代理人处收到的超过 1 万美元的现金或现金等价物,包括加密货币。纳税人应该根据交易当天的汇率将其收到的加密货币转换为美元,并在Form 8300 上提供相关的交易信息。

(2)钱包保管的回应

针对于钱包保管的问题,我们的看法如下:

加密货币钱包是一种用于存储和管理数字资产的工具,它可以分为托管钱包和非托管钱包。以下是这两种钱包的定义和区别:

托管钱包是指将加密密钥委托给第三方服务提供商,例如交易所、银行或专业的数字资产托管机构,由他们负责存储和管理。

非托管钱包是指自己控制自己的加密密钥,例如使用软件钱包、硬件钱包或纸钱包等方式。

我们认为,无论使用何种钱包,依据现行制度,纳税人都应当在 Form 8938 or Form 8300 中报告自己持有的数字资产。然而,要想纳税人在 FBAR FinCEN Form 114 中报告数字资产,就必须澄清加密货币钱包是否构成境外金融账户。我们认为:在境外的服务提供商提供的托管钱包可以被认定为境外金融账户;非托管钱包则需要进一步讨论。

一方面,有些非托管钱包可能不被视为境外金融账户,因为它们不涉及到第三方的参与或控制。例如,如果使用硬件钱包或纸钱包,并且用户完全控制自己的私钥和数字资产,那么用户可能不需要在 FBAR 表格上报告这些钱包, 因为它们只是个人财产,而不是境外金融账户。

另一方面,有些非托管钱包可能被视为境外金融账户,因为它们涉及到第三方的服务或功能。例如,如果使用软件钱包,并且该钱包可以连接到一个境外的交易所或平台,或者提供了一些跨境转账或兑换等功能,它们就可以被视为境外金融账户。

但是,无论是托管钱包还是非托管钱包,只要该钱包与一个境外金融账户有关联,例如通过该钱包进行了跨境转账或兑换等操作,那么就可能需要在 FBAR 表格上报告该钱包,因为它涉及到境外金融账户。

9. 估值和证明(IRC Section 170)

a) 数字资产目前不符合 IRC 第 170 条(f)(11)款对于在交易所有容易获得的估值的资产的例外规定。是否应修改证明规则以考虑数字资产?如果是,应以什么方式,以及针对哪些类型的数字资产?更具体地说,对于那些公开交易的数字资产,是否需要采取不同的措施?

b) 交易所和数字资产应该具备哪些特征,才能适当地适用这一例外,为什么?

我们认为应该修改 IRC 170 的相关规定,将数字资产捐赠纳入范围内。但 是,可以抵扣税款的数字资产仅限于常见的、公开交易的数字资产,而非所有 的数字资产。NFT 等难以取得公允市场价值的数字资产不应该适用IRC 170(f)(11)的例外规定,因为其交易有被人为控制的可能。而且,NFT 等难以取得公允价值的数字资产较难变现获得资金,会增加受捐助者的额外成本。政策应当鼓励捐助者捐助容易变现的加密货币。

具体而言,我们认为,按照 Notice 2014-21 及相关文件精神能够确定公允市场价值的数字资产捐赠可以适用 IRC 170(f)(11) 的例外规定,例如:“在至少一个平台上与真实货币或其他虚拟货币进行交易,并且具有一个已发布的价格指数或价值数据源”的虚拟货币。

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA