AI年中盛宴:上游下游齐举杯,浪潮信息独伤悲

原文来源:光锥智能

作者:高远峰

图片来源:由无界 AI 生成

AI年中盛宴,上下游齐举杯,徒留浪潮信息独伤悲。

24日,正处于“AI宇宙中心”的英伟达,亮出第二财季业绩,在数据中心业务同增171%的拉动下,以135.1亿美元的总营收,全面碾压华尔街预期。

英伟达发布财报的一天前,国内今年最先发布大模型的百度,也公布了二季度业绩——营收和净利润分别同增15%、44%。李彦宏直言,生成式AI和大语言模型提供了重大市场机会。

然而,从英伟达购买大量GPU,做成AI服务器,再为百度文心一言提供算力支撑的浪潮信息,此时却无法同喜。

25日晚,紧随二者其后,浪潮信息也发布了年中报。但令人大跌眼镜的是,浪潮信息不仅上半年营收、归母净利润分别同比下降29%、66%,二季度还是十年以来,首次季度扣非亏损。

浪潮信息服务器市占率全球第二、中国第一,AI服务器市占率全球、中国均为第一。

全世界都高喊“算力为王”,算力龙头又为何会错失这场AI年中盛宴?

通用服务器需求衰减,AI服务器GPU短缺

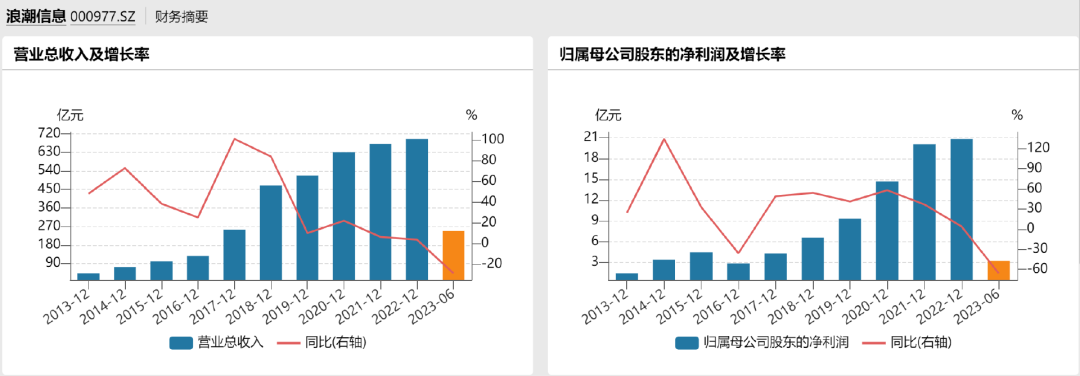

财报显示,今年上半年,浪潮信息营收247.98亿元,同比下降28.85%;归母净利润3.25亿元,同比下降65.91%;扣非归母净利润0.11亿元,同比下降98.7%。

据此计算,二季度归母净利润1.15亿元,扣非归母净利润-1.6亿元。这也成为了自2013年一季度以来,浪潮信息季度扣非归母净利润的首次亏损。

在年中业绩预告中,浪潮信息表示,公司上半年营收下滑,是受全球GPU及相关专用芯片供应紧张等因素的影响。

退回到十年前,2013年二季度,恰好是国产服务器份额首次在国内市场反超国际厂商,而浪潮信息正是拉动国产市场份额的最大主力。

十年后,浪潮信息季度扣非首亏的背后,则是AI兴起的背景下,服务器行业迎来了重大变局。

浪潮信息全部身家都押在了服务器上,其超过99%的营收来自于服务器及部件,且“大金主”集中在互联网领域。

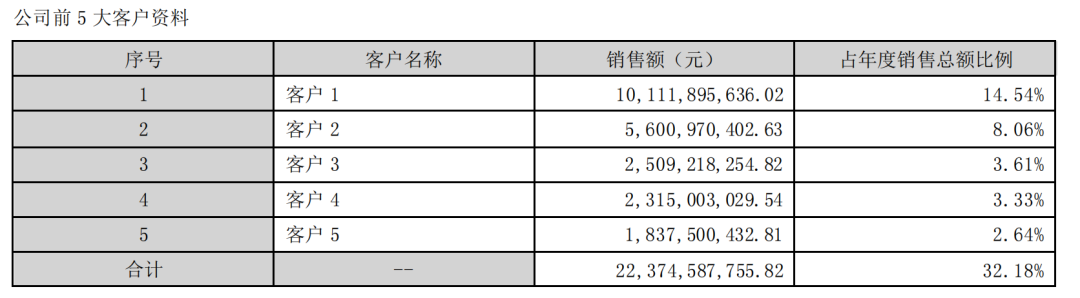

2022年,前五大客户合计销售额占比为32.18%,其中第一大客户占比14.54%,金额高达百亿元。

据今年2月份在网上流传的一份调研纪要显示,2022年,浪潮信息最大的客户是字节跳动,其次是阿里、腾讯、百度。另外,40%客户集中在金融、电信、能源、交通等领域。不过,这个比例并未得到浪潮信息官方的确认。

(浪潮信息2022年报)

过去几年,为互联网厂商提供通用X86服务器,是浪潮信息的最大收入来源。

然而,随着互联网厂商的业务调整,海量的通用服务器需求,正在开始大幅缩水。

“对购买服务器的企业用户来讲,今年投资重点用来买了AI服务器了,传统的服务器基本上就暂停更换了,需要等一等。”有头部服务器厂商工作人员近期对媒体表示。

TrendForce集邦咨询最新报告显示,百度、阿里巴巴与腾讯等在内的互联网厂商,服务器采购台数均较以往减半。

对于浪潮信息的影响,从合同负债的变化中就可以看出。

合同负债就是订货公司采购前向公司支付的定金。截至今年1月1日,浪潮信息合同负债16.98亿元,截至6月30日为17.59亿元,半年只增加了0.61亿元。而2022年上半年内,合同负债增加了4.16亿元。

而通用服务器的需求能不能再回升,还要打一个大大的问号。

“除非CPU芯片有重大升级,否则通用X86服务器肯定是跟不上需求了。CPU芯片短期内肯定不会有重大改变。”一位云计算从业人士就对光锥智能表示。

东方不亮西方亮,通用X86服务器不景气,AI服务器劲头十足。据IDC报告,2021年全球AI服务器市场规模达到156.3亿美元,预计2026年将达347.1亿美元,复合增速为17.30%,占整体服务器市场规模的比例将从15.25%提高至21.69%。

浪潮信息肯定不会不想多卖AI服务器,况且利润比通用服务器高不少。但众所周知,台积电的生产线都快忙冒烟了,全世界还都在等英伟达的GPU。

所以,通用服务器需求衰减,AI服务器受限GPU,浪潮信息的业绩自然被严重掣肘。

财务方面,上半年,浪潮信息经营现金流为-51.8亿元,长期借款也增加了57.5亿元。而且,就在中报发布当天,浪潮信息随即发布了公司债券发行预案,规模不超过30亿元。

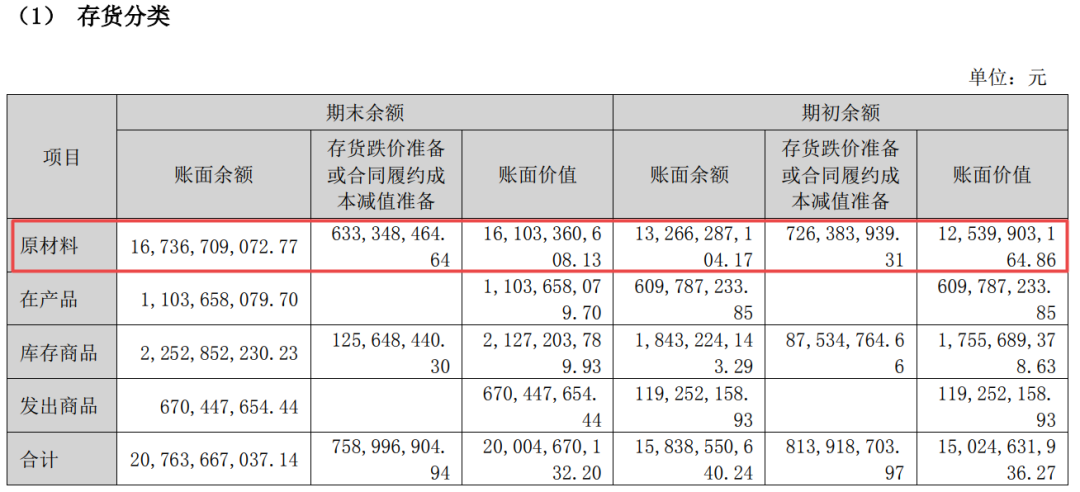

与此同时,上半年存货的账面余额增加了49.25亿元,至207.64亿元。这无疑占用了大量现金流。值得注意的是,这其中167.37亿元是原材料,占比超80%。

(浪潮信息2023半年报)

一边因GPU短缺业绩下滑,一边经营现金流为负的情况下,大量囤原材料,浪潮信息对于供应链的紧张,显而易见。

“供应链之剑”始终悬在头顶

今年,在二级市场上,浪潮信息的股价被形容“在KTV和ICU之间穿梭”,症结就是供应链。

年初,赶上国内ChatGPT掀起的人工智能热潮,叠加数字经济政策利好,浪潮信息股价一个月时间实现翻番,但3月3日却突然止涨掉头;6月,月中股价一字涨停,当月28日又一度遭遇全天跌停。这两次“过山车”体验,都是受供应链相关消息的影响。

服务器产业链上游为CPU、GPU、内存、硬盘、主板、PCB(印制线路板)等,PCB国内生产商多的是,深南电路、景旺电子等等,而且供过于求,内存条、主板也是相同情况,但CPU和GPU情况就大为不同。

作为X86服务器和AI服务器最核心的部件,CPU和GPU单机价值量占比非常高。

据东北证券研报,以浪潮信息的明星产品NF5688M6为例,105万元的服务器总价值中,8张A800共计71万元,占比约68%;2颗CPU价格共计10.6万元,占比约10%,两项占了78%;一台通用服务器,通常使用1-2颗CPU,价值量占比也在30%-62%。

AI服务器的GPU,英伟达一家独大。据Counterpoint,2022年CPU的份额情况,英特尔独占70.77%排第一,AMD排第二,份额为19.84%。

2020年,“被英特尔断供风波”之后,当年浪潮信息便不再披露供应商名称。但以浪潮信息的市场份额来看,如果没有英特尔和英伟达,就很难跟得上供给。

财报显示,2022年,浪潮信息采购金额,第一大供应商76.92亿元,第二大供应商57.21亿元,年度采购占比分别为14.17%、10.54%,前五大供应商合计占比47.83%。

(浪潮信息2022年报)

有行业人士分析,CPU芯片,国内海光信息是走的X86路线,但一方面性能比英特尔和AMD差很多,另一方面是产能不足,况且自己大股东中科曙光也有服务器业务,更重要的是,x86授权是有期限的,现在没有办法升级新的架构;华为的鲲鹏系列,使用的是得到授权的ARMV8架构,也同样无法得到最新架构升级。

龙芯的自主路线,以及开源架构RISC-V,为国产CPU带来强烈曙光。不过,这些路线还处于早期阶段,要担当重任,尚需时日。

所以业内判断,如果没有英特尔,浪潮信息CPU供应,短期无解。

浪潮信息只能先从,也必须从更重要的AI芯片方面找突破。

目前,已有不少国内企业入局AI芯片,包括华为昇腾、寒武纪、天数智芯、燧原科技、沐曦科技、壁仞科技等。华为昇腾、寒武纪已经真正参与到了大模型训练。在推理端,这些企业的产品在部分场景都已经可以做到国产替代;价格上,也有相对优势。

“大模型的训练是从0-1实现快速迭代,尤其是厂商为争抢高地,都在抢抓时间,所以今年还是以英伟达为主,但如果从1-N的推理过程,就可以国产替代。”一位国产芯片企业人士对光锥智能表示,他认为明年国产AI芯片会迎来比较大的趋势。

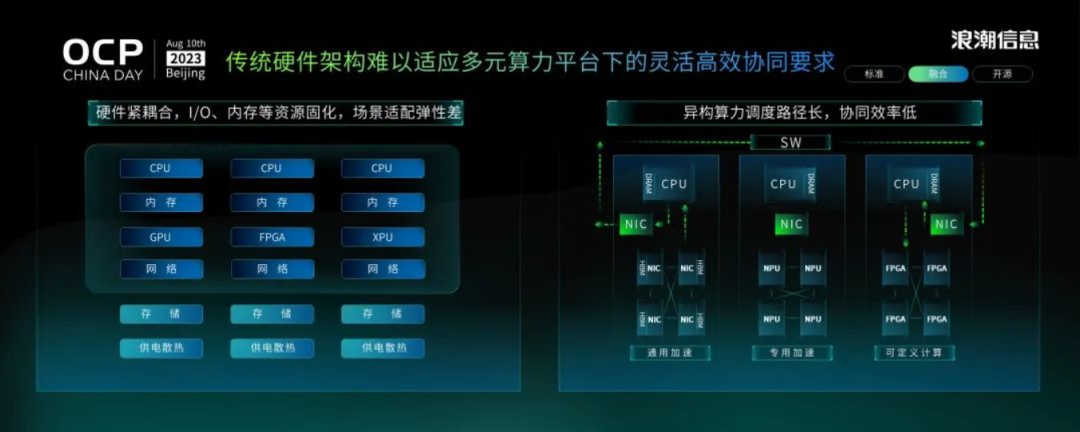

浪潮信息也看到这一趋势,从制定行业标准、推动软硬件融合等方面着手,积极“拉拢”国内芯片厂商。

近期,浪潮信息发布了《开放加速规范AI服务器设计指南》,涉及硬件设计参考、管理接口规范和性能测试标准等等;发布的融合架构3.0原型系统,目标是更适应多元算力平台下,灵活高效协同的要求。

浪潮信息服务器产品线总经理赵帅还“力推”开源开放的OpenBMC。BMC是独立于服务器系统之外的小型操作系统,OpenBMC一个开源的项目,用于开发运行在BMC芯片上的软件程序。

“GPU性能很强,但英伟达是自己去定义GPU,并不开放,这就意味着英伟达自己拉动整个生态,除了英伟达,全球再没有一家企业能够独立拉动生态。”赵帅在OCP China Day 2023(开放计算中国社区技术峰会)对媒体表示,所以要拉动上下游更多伙伴,一起促进技术不断迭代,供应链不断完善,价格不断降低,“从而追上,甚至赶超英伟达生态。”

然而,浪潮信息在这方面注定道阻且长。

英伟达并行计算和编程平台CUDA,已经实现了与算法客户的强绑定,这甚至被认为是英伟达的最强护城河。据《中国电子报》,有算力芯片企业表示,要想打开市场,短期内必须兼容CUDA生态。如果不兼容CUDA,客户的使用成本会极大增加。

而且,面向推理,英伟达也在推陈出新。8月初,黄仁勋刚展示了自称“会疯狂推理”的超级芯片——GH200,由72核Grace CPU和4PFLOPS Hopper GPU组成,每个GPU的容量达到H100 GPU的1.7倍,带宽达到H100的1.55倍。

算力龙头的“面子”和“里子”

浪潮信息及其母公司浪潮集团,是我国服务器的开拓者。

1993年,浪潮集团研制出中国第一台小型机,并设立了专门的服务器事业部,后来服务器业务独立了出来,就是现在的浪潮信息。

2010年左右,中国互联网产业开始爆发,云计算随即兴起。浪潮信息也在这个时候开始下注互联网行业。

浪潮信息成立互联网行业部,牵头研制了中国第一台——整机柜服务器SR,正是这个产品经过迭代,再加上浪潮信息不断满足定制化需求,并大幅缩短研发和供货周期,深度绑定了阿里、百度等大型互联网厂商。

在过去互联网行业崛起、也是云计算兴起的十年,全球服务器市场规模翻了一倍以上。浪潮信息也随着时代浪潮,营收规模一路狂飙,走向现在的服务器全球市占率第二,国内市占率第一。

但与此同时,浪潮信息却也逐渐走入了技术溢价低、利润微薄的境遇。

服务器行业处在中游,本身就对上下游的议价权弱,而押注互联网的浪潮信息,利润空间更小。

浪潮信息上游是英特尔、英伟达、AMD等芯片企业,凭借过硬的技术掌握话语权;下游是阿里巴巴、百度等大型互联网厂商,需求量大,但这类客户在招投标采购时会重点考虑结算周期,并且要求的账款期限一般较长,最终导致的结果,就是浪潮信息利润被压缩。

据《大数网》消息,华为此前做服务器市场的时候,始终保持在25%以上的毛利,低于这个利润,比如互联网行业,华为服务器就不会涉足。

但为了规模,浪潮信息坚定地选择了赚这份“辛苦钱”。

2013年,营收42亿元,归母净利润1.45亿元;2023年上半年,营收247.98亿元,归母净利润3.25亿元。

(浪潮信息2013年—2023年上半年营收、归母净利润情况 图源:Wind金融终端)

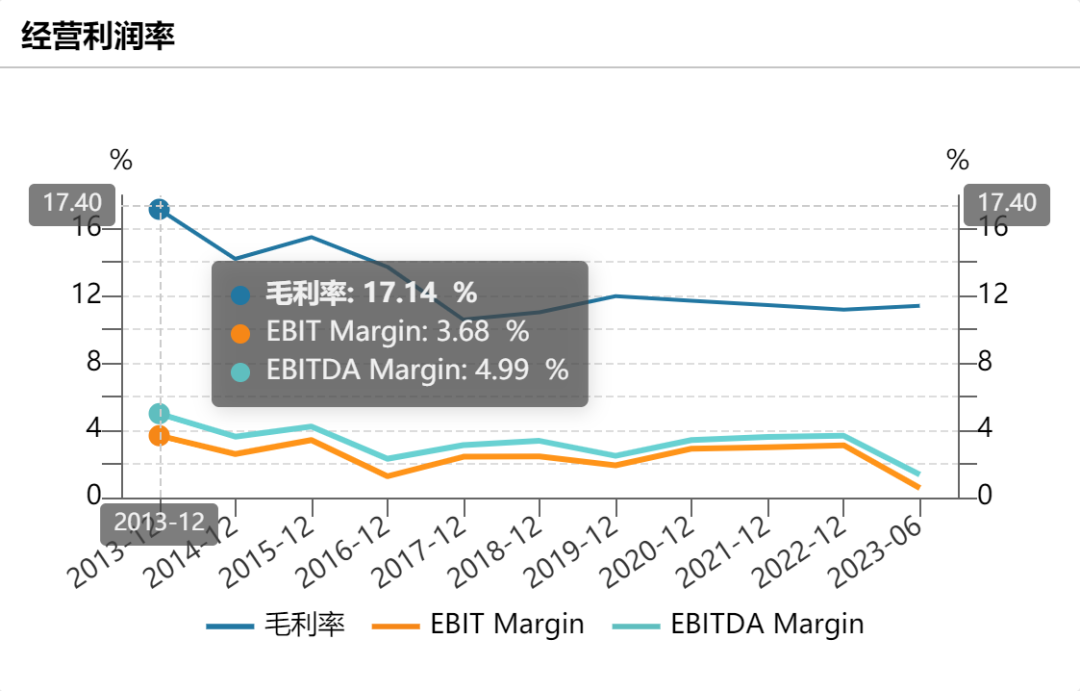

十年间,毛利率始终没有超过20%,净利率没有超过5%。今年上半年,毛利率11.4%,净利率1.26%。

(浪潮信息2013年—2023年上半年毛利率情况 图源:Wind金融终端)

浪潮信息的毛利率不太像科技公司,2022年,全部557家科创板公司中,大约491家毛利率超过20%。

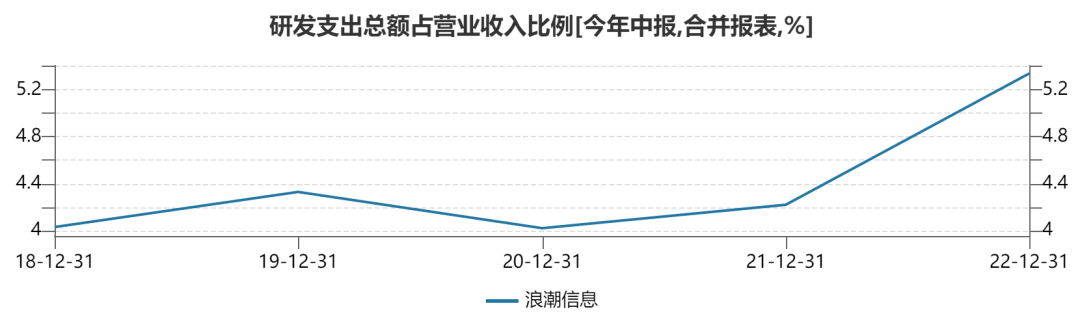

浪潮信息的研发投入也偏低,近五年的研发投入在4%-6%区间,今年上半年达到5.98%。但2022年科创板公司,半数以上研发投入占比都超过了10%。

(浪潮信息2018年—2022年研发占比情况 图源:Wind金融终端)

反观浪潮信息的上下游,可是越来越“硬科技”。

下游的云厂商和互联网大厂,都已经开始在AI芯片领域自研布局了。

比如阿里在2019年发布了AI芯片含光800;百度2018年推出昆仑1代AI芯片,昆仑芯2代系列产品,已经在2021年8月量产;稍微慢一点的腾讯也在2021年发布了视频处理芯片“沧海”和AI芯片“紫霄”,最新消息“沧海”已经量产并投用数万片,“紫霄”也已在内部业务中投用;字节今年8月宣布自研的视频编解码芯片已经出片。

大厂造芯解决技术自主问题之外,更重要的还在于成本和效率。前文已经提到,AI服务器价值量最大的是依然是芯片,如果AI芯片自己都能造了,服务器未来会不会自己自足?百度早在2019年,就已经基于昆仑芯,发布了自研昆仑云服务器。

上游的英伟达,也已经不满足于CUDA护城河,开始构建硬件生态。在今年COMPUTEX大会上的全家桶,其中一项就是MGX的服务器标准。英伟达已经合作主板制造商和原始设计制造商(ODM)公司,目标提供一百多种不同的服务器设计。

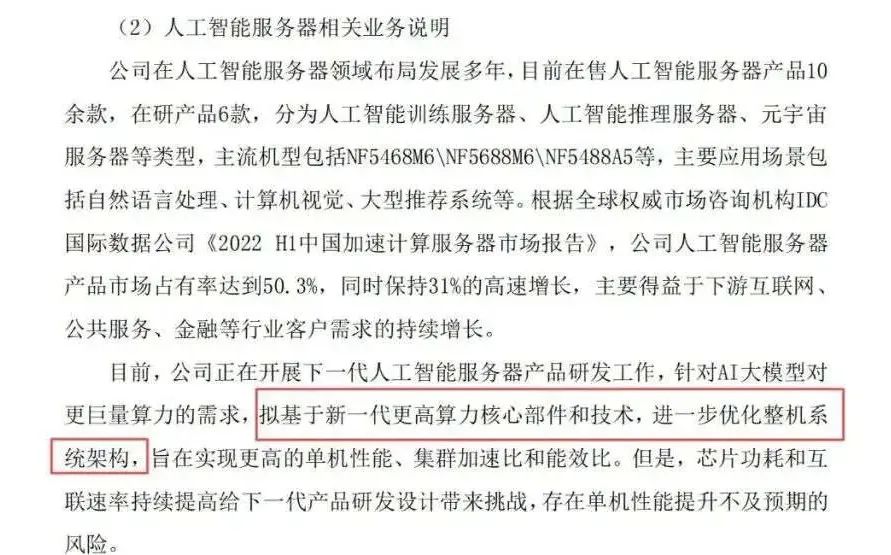

当然,浪潮信息也表示,正在研发下一代AI服务器产品。不过是“基于新一代更高算力核心部件和技术,进一步优化整机系统架构”。同时也坦言,芯片功耗和互联速率的持续提高,给下一代产品研发设计带来挑战。

(2023年2月浪潮信息对深交所关注函的回复)

别忘了,除了强势的上下游,浪潮信息也还需要面对新华三、超聚变、中科曙光、联想等一众同行的挑战。此时,大家都紧盯着新机遇,并正在通过差异化战略,抢占市场。

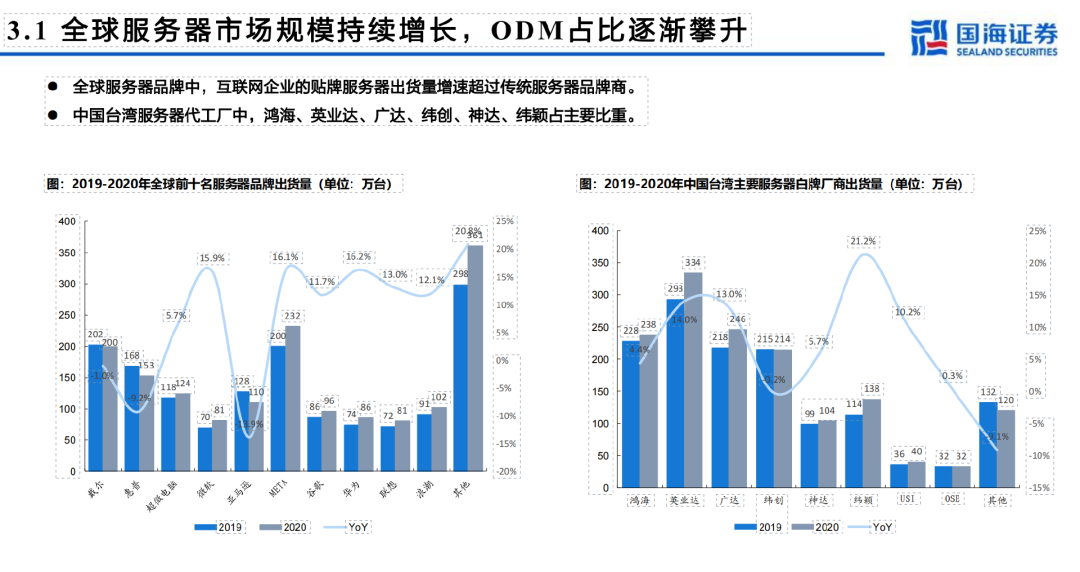

如果再说回供应链,这些品牌厂商还将共同面对ODM厂商的竞争。ODM厂商以台系厂商为主,供应链方面的问题相对更少。且据国海证券最新研报,全球服务器品牌中,互联网企业的贴牌服务器出货量增速已经超过传统服务器品牌商。

时代的剧变,带给浪潮信息的挑战实属不小。不过,作为国产服务器的重要开拓者,浪潮信息毋庸置疑也还是有自己的基础,也正在想办法跟紧时代。

在“双碳”战略的大环境下,液冷已经成为数据中心的确定趋势。除了在推进国产芯片生态方面努力做尝试,浪潮信息也已经在践行“All in 液冷”战略。

据浪潮信息介绍,公司已经建成了亚洲最大的液冷数据中心研发生产基地,年产能超10万台,并实现了业界首次冷板式液冷整机柜的大批量交付。

此外,浪潮信息也不再局限于底层算力,开始在上层算法布局。不仅发布了“源1.0”大模型,还上线了开源开放平台。2月浪潮信息曾表示,API服务免费开放,相关应用也在开源开放平台免费开放,但尚未产生实际收入。

AI时代,一切都将被重塑,包括巨头的命运。

- 110 张图揭示加密市场现状:BTC 市占率超 52%,一季度稳定币供应量上涨 14%

- 2本周值得重点参与的3个链游项目:MapleStory Universe、AI ARENA、My Neighbor Alice「GameFi 猎手」

- 3AI 代币另一面:多数项目忙于金融利益,而非现实影响

- 4牛市如何暴富?关于加密市场的6点思考

- 5加密货币文化的无限潜力

- 6Bitget研究院:Runes协议上线导致BTC网络费用激增,BONK领涨Solana Meme

- 7香港现货ETF即将上市,还有哪些「香港概念」项目值得关注?

- 8Perplexity AI获6270万美元融资,估值10.4亿美元

- 9一周融资速递 | 33家项目获投,已披露融资总额约1.26亿美元(4.15-4.21)

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA