SignalPlus:解析低IV行情下期权卖方的组合策略

原文作者:栗坤 Sober

大多数马赛克市场期权玩家认为当前 IV 在 30 附近或者以下(如下图所示:IV vs RV, source from:signalplus)的时候,卖方没法继续“鸭”了,此时 long Gamma 或者 long Vega 应该粉墨登场!

但这实际是这样么?我不这么觉得,待我剥茧抽丝,细细道来。

近 1 个月马赛克市场 IV 与 RV 对比

一、 IV 低或者高,要看参照物是什么?

我们平时做交易,交易的是什么价值?对,交易的是价格,也就是相对价值,投资或者交易本质也是最优性价比的选择。此时此刻,再去说 10 年前无风险(当时相当于无风险和刚兑,当然这种说法学术上面也不那么严谨) 15% 收益的信托,或者是 5% 的余额宝都意义不大。

相对价值交易的情况可能会变得非常复杂,尤其是在执行这种策略时,我们简单将相对价值做个描述。例如:许多玩家在尝试衡量今天大饼 IV 时使用历史大饼的 IV 来衡量,那确实一去不复返了。

用过去衡量今天!(投资行业我们知道千万不要把“历史性行业”和“周期性行业”做混淆,期权 IV 和定价也是一样道理)

事物的基本面已经发生变化(用哲学一点话来讲:我不能两次踏入同一条河流)。因此,与其以过去为基准,不如以另外一个标的资产(例如:美股芯片股)为基准,大家都会这么比,但我们心里要有杆秤,意义不大了。就像 A 股现在的互联网你还用 18 年以前估值方法去研究,那就是“刻舟求剑”了。

事实上,现在很多机构做波动率套利,其中一种方式就是用自己建模的 IV 和当前 IV 做比较,而进行波动率套利交易(高 sell,低 buy,配平 delta)。但是,不同专业水准的机构模型水平大相径庭,且目前也存在一些私募基金挂羊头卖狗肉的情况,我们作为普通投资人还是需要进行甄别。

二、 看看过去半年实际情况

看看过去 6 个月鸭站上面 IV 与 RV 的数据,我们通过数据观察可以发现虽然今年大家喊了半年 IV“太低了”,实际卖方赚钱虽然较之前更卷,但是如果不做卖方,同样水平玩家做买方真的能赚到钱么?不要看一次,两次,要拿出长期业绩来。【留给各位思考,开放式问题】

近 6 个月马赛克市场 IV 与 RV 对比

实际上长期来看 IV 不能脱离 RV 太远,彼此 Match 才是长期生存之道,否则买方不就成“大冤种”么?

因此,我认为比较有意义的是做一些相对价值分析,去定价当下 IV 的合理值,只要在合理值水位以上,哪怕再低,接着卖。看看大饼这半年多 IV 与 RV 走势,虽然 Gap 值很小,但是大多数时间 IV 是有溢价的。卖方卖保险,挣的是什么?就是这个溢价钱。

最近 1-2 个月很多卖方抱怨 IV 低,做一些 long gamma 策略,其实亏的更惨,这就是我要说的,低或者不低,要看 IV 的相对定价和个人期权策略的能力圈。

三、 有什么典型的策略

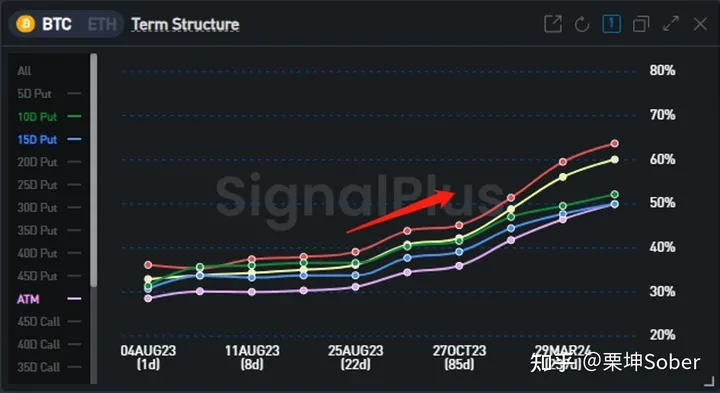

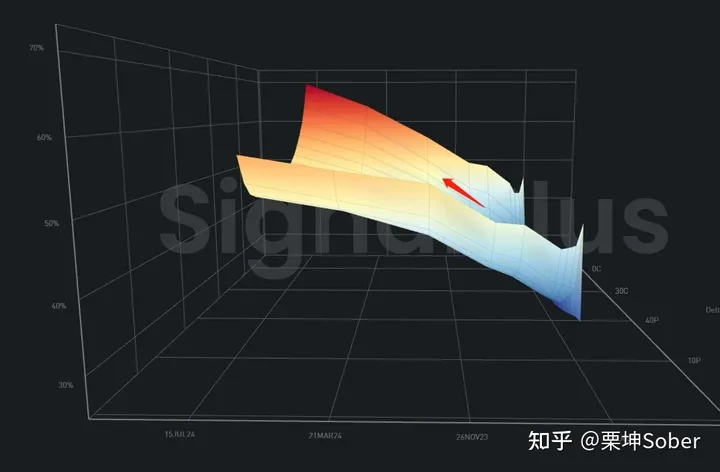

最近思考和实战,觉得反日历策略会是一个性价比很高的策略,通过下图可以看出 8 月底大饼的 IV 都还比较低, 9 月份有明显上翘,surface 图也可以很明显观察出来。

大饼 Term structure

大饼 surface

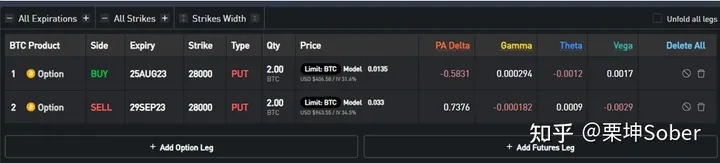

组合策略构建比较简单。以今天 8 月 3 日周四为建仓日

策略具体买卖期权

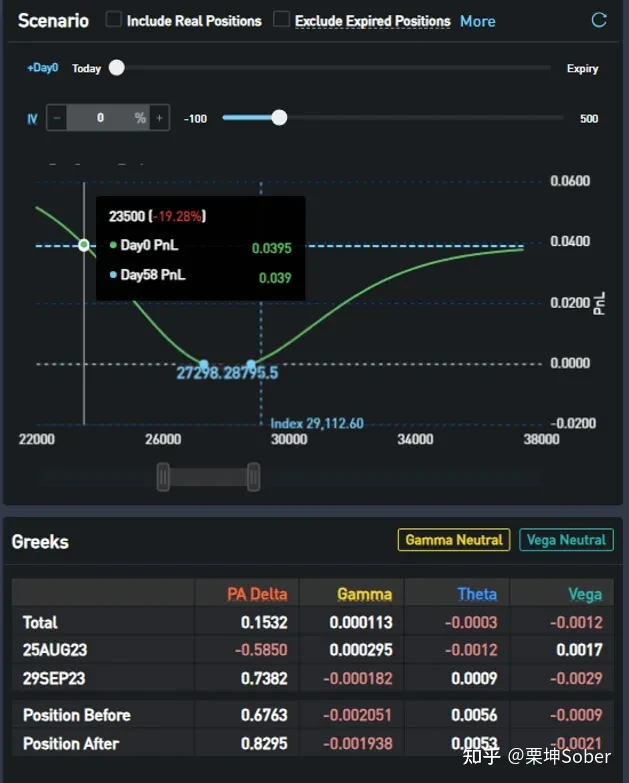

Breakeven & Greeks

方法如下:买入 8 月底 2.8 w 的 put,卖 9 月底 2.8 w 的 put。组合是以 premium 收入方式构建的。由于属于跨月组合,有单向卖权保证金。IV 上翘意味 9 月可以卖出溢价(相对最大程度收 Theta), 8 月下凹意味着 8 月可以 buy 的便宜。

在 8 月底合约到期之前,组合属于完全对冲的,没有大的风险敞口。

我们分析一下三种未来情况:

1 :大饼大涨,达到 2.8 w 元以上。

此刻两个 PUT 都成为深虚,只要双平的支出低于建仓收入,就是成功的。如果这种上涨就有可能两个期权都归 0 的。这个在 8 月底到期前我们再讨论应变。反正持有 9 月卖 put(2.8 W)是+delta 的,有各种应对手段可以使用。

2 :大饼大跌,达到 2.8 w 以下。

此刻 buy put 可以先获利平仓,等待大饼反弹再处理 9 月卖 put。如果大饼严重下跌,put 由浅虚变为深度实值,两个期权一样价格了,甚至于在低位出现了价格倒挂!就是远月的比近月的还低!这样的话,双双平仓还有可能以盈利告终!

3 :大饼继续盘整。

这个属于初始判断错误(因为反日历还是预测方向上有大的波动的),那么 8 月到期前我们再权衡是否延续该策略。因为我们初始是权利金收入型策略,回旋余地会比日历多一些,另外本身反日历策略从 breakeven 也明显看出是反脆弱策略。

这个策略我自己实战下来感受是与 put 端做牛市价差风险特征截然不同,所以对于风险厌恶的玩家应该更容易接受。和大家习惯思维最大的不同是,哪怕是 long gamma 或者 long vega,我都更建议构建 premium 收入型策略,就如同之前一篇文章写得“反向比例价差”策略一样。这样建立策略初始压力很低,同时不断积累 Theta 可以做一下长期尾部风险保护。这在期权长期投资及增加赔率过程中也发挥重要作用。

如何低成本,长期的做好尾部风险保护?这对于很多机构投资人都是难题,但是相反,其实对于散户来讲用好我们可以暴露的 delta 敞口并支出一定的 theta 保护住尾部就没那么难,这是我们的优势。

在处理应对方式上,我基本在动起来之后不会做双平。因为在一个价格上做相反头寸的平仓是浪费机会,因为在一段时间内价格肯定是波动,单边行情少之又少,平掉有利头寸等一下平掉另外一个头寸,或者有交易系统的玩家就更简单了,完全按照系统的设置平仓某一条腿。

四、 建议大家做卖方还是做买方?

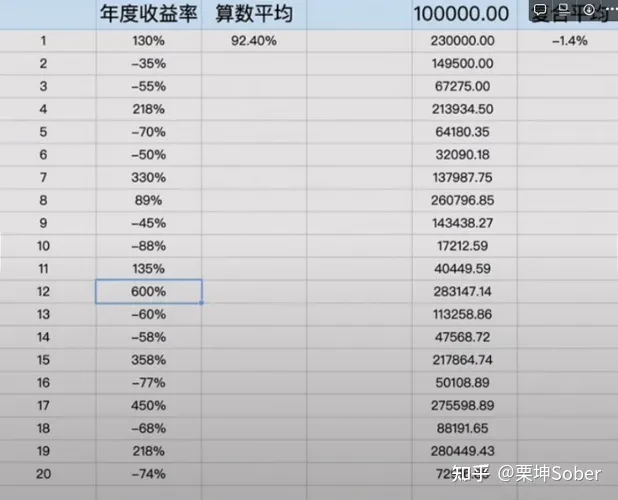

(稳健)低回撤策略 20 年算数平均收益和复合收益

(激进)高爆发策略 20 年算数平均收益和复合收益

上面 2 张图是交易 20 年每年盈利情况,分别作了算数平均数和复利。为什么复利是第八大奇迹,相信 2 张图表道破真相。

当下市场环境下以文中推荐权利金收入型策略做期权卖方,不管是反日历还是反向比例价差,都能把尾巴兜住。如果看官对尾部风险管理感兴趣的,可以看我之前也写过一篇《如何利用期权进行尾部风险管理》的文章。各位可视自己能力圈选择适合自己且复利效果好的期权策略,见仁见智,没有标准答案。

【结语】

辩证的去看 IV 高或者低,辩证的去看卖方和买方,辩证的去看多头和空头。

辩证的去看很多前人得出的结论。在交易的世界,我们就猥琐发育,做好滑头就好了,持续迭代交易系统,赢在修正,不在预测!

您可在 ChatGPT 4.0 的 Plugin Store 搜索 SignalPlus ,获取实时加密资讯。如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web 3 ,或者加入我们的微信群(添加小助手微信:chillywzq)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website:https://www.signalplus.com

- 110 张图揭示加密市场现状:BTC 市占率超 52%,一季度稳定币供应量上涨 14%

- 2本周值得重点参与的3个链游项目:MapleStory Universe、AI ARENA、My Neighbor Alice「GameFi 猎手」

- 3AI 代币另一面:多数项目忙于金融利益,而非现实影响

- 4牛市如何暴富?关于加密市场的6点思考

- 5香港现货ETF即将上市,还有哪些「香港概念」项目值得关注?

- 6加密货币文化的无限潜力

- 7Bitget研究院:Runes协议上线导致BTC网络费用激增,BONK领涨Solana Meme

- 8Gate.io创始人韩林TOKEN2049周边活动演讲:基础设施是区块链大规模采用的关键

- 9Movement Labs完成3800万美元A轮融资,旨在将MoveVM引入以太坊

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA