利益关系的二次优化,一种实现协议可持续发展的模型设计

引言

传统的流动性挖矿面临着几个主要问题和挑战。首先,流动性挖矿奖励的代币往往在获得后被 farmer 立即出售,这导致代币价格下降,从而损害了代币持有者的利益。其次,奖励机制会对协议的利率和价格造成扭曲,使得真实用户遭到排挤,协议的实际使用价值因此降低。此外,流动性挖矿奖励的管理机制往往不透明,代币分配和用途不明确,所有权过于集中。最后,奖励机制可能增加协议的安全风险,导致资金被盗或损失,协议的信誉受损。

FOO(Fungible Ownership Optimization)模型是一种新的代币模型,试图通过多种方式解决这些问题。首先,它合并 farmer 和 LP 的角色,使他们必须持有代币才能获得奖励,从而减轻奖励代币的销售压力。其次,它将期权代币用作奖励代币,使协议能够收取现金并为代币价格提供支持。此外,FOO 模型使用 LP 代币作为投票权证明,使代币持有者能够参与治理并获得协议收益。最后,FOO 模型确保了交易池中代币的高流动性。

从 Curve 开始

Curve 使用 Gauge 系统来对流动性进行激励

对于每一个周期,都会有 CRV 代币释放作为奖励

奖励代币在不同的交易池中分布

选民投票来决定奖励代币在不同交易池中的排放比例

其中投票权则来自锁定 CRV 代币得到的 veCRV,投票权与锁定时间和锁定数量成正比,并且随着 farmer 手中 veCRV 数量的增加,他们获得的 CRV 奖励倍数也会随之增加,最高可达 2.5 倍。

核心机制

在本文接下来的部分中,使用 LIT 作为协议 Token

合并 Farmer 与 LP 的身份

为了完全抑制 farmer 挖提卖的行为,在 FOO 机制中,一个没有任何投票权的 farmer 不会获得任何奖励代币,无论其提供多少流动性。

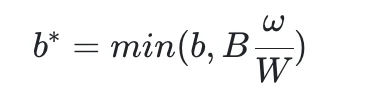

在 Curve 中,farmer 获得代币排放的比例由以下公式决定,

其中

b*是奖励分配时的权重

b 是其提供的流动性

B 是交易池的总流动性

ω是 farmer 拥有的 veToken 数量

W 是总的 veToken 供应量

这意味着,如果 farmer 没有 veToken,在决定他们实际获得奖励时的权重时,他们的流动性份额将被乘 0.4 倍,当他们由足够的 veToken 时,他们的权重就会从 0.4 x 增加到 1 x,反映在实际获得的奖励份额上就是 2.5 x 的提升。

在 FOO 模型中,公式变为以下形式

这意味着如果 farmer 没有 veToken,那么他们获得的奖励代币数量为 0 ,这迫使 farmer 成为 LIT 的持有者,从而抑制了每一轮 LIT 释放时的抛售。

期权代币作为奖励代币

在 FOO 模型中,使用 LIT 的看涨期权作为奖励代币,而并非直接使用 LIT 作为奖励。这样好处是无论市场情况如何,协议能够积累大量收入,并且让忠诚的持有者以折扣价购买协议代币。

举例,假如 LIT 的价格是 100 $,并有一个看涨期权代币 oLIT,它赋予持有者以市场价格 90% 的价格购买 LIT 的永久权利。该协议向 farmer Alice 发行 1 个 oLIT,他立即行使以 $ 90 的价格购买 1 LIT 并在 DEX 上以 $ 100 的价格出售的选择权。盈亏统计如下:

协议:-1 LIT,+ 90 $

Farmer Alice: + 10 $

Dex LP: + 1 LIT,-100 $

将此与 farmer 不向协议支付任何费用的常规流动性挖矿进行比较:

协议:-1 LIT

Farmer Alice: + 100 $

Dex LP: + 1 LIT,-100 $

经过对比可以观察到,FOO 模型与常规流动性挖矿模型相比,具有以下特点:

现金重新分配:使用 oLIT 代替 LIT 作为奖励代币有效地将现金收益从 farmer 转移到协议中,代币的 LP 不受影响;

使用激励效率来换协议现金流,在 FOO 模型中,farmer 获得激励较少,但相对的,协议获得了更加强大的现金流

有效激励二级市场:与一次性发放代币相比,发放期权的形式会减少二级抛售的压力。

在 FOO 中,farmer 与 LP 身份重合,盈亏统计变为:

协议:-1 LIT,+ 90 $

farmer-LP: + 1 LIT,-90 $

这意味着当 farmer 获得 oLIT 奖励时,他们有权以折扣价从协议中购买代币并增加他们的所有权。随着时间的推移,协议所有权将从不提供流动性的持有者转移到提供流动性的 farmer 手中,从而优化协议所有权。

总结

这个模型的优点是它可以有效地抑制 farmer 的套利行为,增强 farmer 和代币持有者的利益一致性,为协议提供稳定的流动性和现金流,以及促进协议的长期发展。这个模型的缺点是它可能降低了 farmer 的激励效率,增加了 farmer 的复杂度和风险,以及限制了 farmer 的自由度和灵活性。

免责声明:本文仅供研究参考,不构成任何投资建议或推荐。本文介绍的项目机制仅代表作者个人观点,与本文作者或本平台无任何利益相关。区块链和数字货币投资存在极高的市场风险、政策风险、技术风险等多种不确定因素,二级市场代币价格波动剧烈,投资者应谨慎决策,独立承担投资风险。本文作者或本平台对投资者因使用本文所提供的信息而造成的任何损失概不负责。

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA