通往低抵押的DeFi之路:如何实现?来看看这四种方案

跟过往一样,DeFi的未来在于低抵押。在加密世界的所有增长信号中,DeFi运动是最明显的:它的总锁定资产价值超过6亿美元,比2018年初增长超过6倍。但其用例依然围绕着“基于投机之上的投机”为主,主要由风投支持的初创公司如Compound推动。(蓝狐笔记:此处不太赞同,除了Compound,MakerDAO、Synthetix、dYdX、InstaDApp、Uniswap等等都是推动者)前言:蓝狐笔记昨天的文章谈到了DeFi当前最优先要解决的问题之一就是高抵押率的问题。而今天的主题就是关于如何解决这一问题的。如何实现低抵押的DeFi?目前主要有四种方案,一是模仿智能钱包恢复私钥的方法通过社交方式确保还款安全;二是构建加密信用评分,并根据评分进行授信;三是利用零知识证明进行个人财务信息的评估;四是构建信用市场的DAO。从蓝狐笔记的角度看,结合零知识证明和信用市场DAO可能会是突破口,且有更大的创新空间。本文作者Alex Masmejean,由“蓝狐笔记”社群的“CoL”翻译。

这个市场包括寻求刺激的加密原生执行的保证金交易,或者鲸鱼出借其资产以获得可观回报,其年化利率甚至能徘徊在15%以上。为了强制这些具有高度波动性的贷款的偿还,这些平台将“超额抵押”作为安全保证。

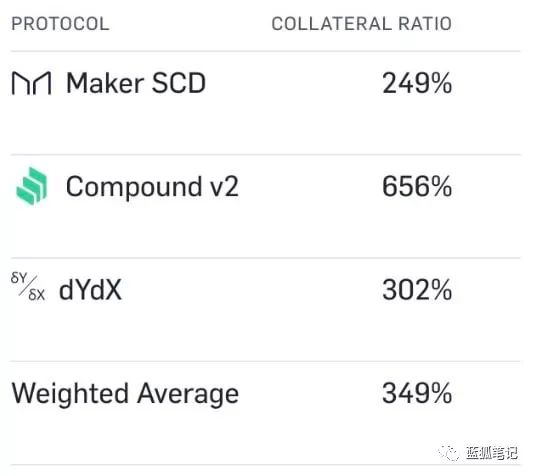

MakerDAO的Dai拥有平均394%的抵押率,这意味着为了价格稳定,超额价值的ETH被锁定。多抵押Dai的到来将意味着新的可能。而更少流动性的资产如Synthetix,其抵押率高达惊人的750%。锁定如此多的价值,这些锁定价值资产的利用效率很低。

尽管这在新兴的加密市场是可以理解的,但是,这并不是大多数金融世界运作的方式。可以合理地假设,这个世界上的大多数人都不会愿意或没有能力为贷款而存入多于出借的资金:仅在美国,2019年第一季度的学生贷款总额就达到1.4万亿美元,而这仅仅是冰山一角。加密货币需要通过引入低抵押的模式来应对这一挑战。但如何从财务上强制执行没有用财务支撑的事情呢?下面是四种方案:

社交资金追回

第一个解决方案是将财务负担从贷方转移到更适合的实体:在违约情况下,让其他人保证偿还。就像智能合约钱包有“社交密钥恢复”功能一样,其中足够的不相关朋友可以帮助一人恢复其访问钱包的能力,“社交资金追回”依赖于可信的各方购买能承保并分摊其抵押成本的期权。

举个例子,Alice通过这项新服务借了100美元,且说服其5个朋友来购买20美元的期权,以承保全部额度。既然大多数人借款的目的是提前购买商品或服务,而不是押注加密货币的未来,因此借款本身将是稳定的,从而缓解了波动性问题。但是,逻辑又表明,我们通常会与财务状况相似的人保持密切关系,需要快速流动性的人在周围并不总是会有亲戚能帮得上忙。(蓝狐笔记:社交方式需要给周围参与者足够的激励才能持续)

新的信用评分

实现低抵押的更加雄心勃勃的方式是复制“信用评分”,允许从朋友圈扩展到宏观经济层面。“加密信用评分”将会考虑诸如过去n年的薪水、收入稳定性、违约先例、以及关于某人是否有能力偿还贷款等因素。如果答案是肯定的,它会根据该人的财务健康状况确定其贷款利率和还款频次。前者可能不稳定,会实时发现其不稳定。

但是这打开了关于身份识别的陷阱:在加密世界,违约者难道不能直接逃脱吗?同样,即使你成功地解决了身份层问题,风险也在于设计了一个允许贷款之外的审查系统。在这种情况下,Alice不偿还其100美元贷款,并冻结其账号,并尽可能多地在加密世界借走资产。她只是注销账号,并使用其他地址创建新账号。她的信用评分再次变成中性。

为了避免这种陷阱同时又无须透露身份,更加健康的系统是微妙的,具有匿名程度各不相同的独立身份。财务身份问题将会汇集个人的全部财务信息,而同时无须获得该人的任何其他类型的数据。非财务的声望(例如社会身份)将是不可审查的,即使被证明是差劲的借款人。

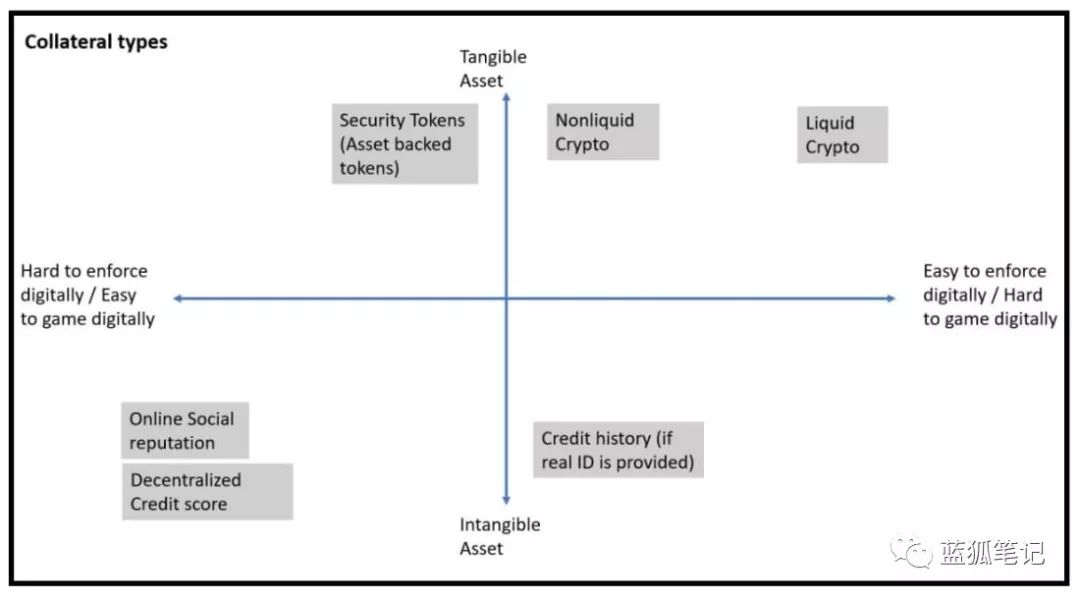

执行问题:抵押资产类型按照有形范围进行排序。

执行问题:抵押资产类型按照有形范围进行排序。

另外一个解决方案是利用零知识证明,按照外行人的术语来说,这意味着可以确保某人具有便利的加密信用评分,同时不会透露该人的任何信息,从而兼顾加密和传统金融的优势。将来,去酒吧要验证你的年龄不应该向门卫透露完整ID信息,取而代之的是,会有一个不可篡改的证明声明一个人是否超过21岁,这同样可以保护你的信用等级。

一个问题是,可用于客观评估我们加密信用评分的数据并不在Web3上。我们没有提供足够的关于借款人目标市场数据来进行推断。

我们有两个选择。一个是跟Web2和平相处并尝试整合其中的数据。即使这些数据是“半中心化的”。通过社交媒体登录获取身份,同时也集成一些平台的收入数据,例如Airbnb或Uber,这些能够满足个人信誉方面的某些要素需求。第二个是从传统金融中提取数据。尽管这是一个显而易见的选择,但它会极大减慢流程并实施审查制度,从而重复了我们试图替换系统的不准确性。

信用市场DAO

这不是什么创新。盲目复制过往模式不太可能有帮助。正如彼得·泰尔曾说过的,下一个谷歌不会是搜索引擎。这里是新事物:如果互联网支持的紧密信任网络,平均而言,在地球上的每个人平均通过3.5个连接就可以连接任何人,同时还有大众的智慧,这能够衡量人们偿还贷款的能力吗?

社会团体可以组成联盟,共同减轻贷款风险,并从利率中分享利润,从而共同增强。类似于DAO的系统可以激励这些团体正确行事,从而按比例奖励成功还款。这套系统甚至可以创建新型的“信用检查”工作。

不会仅仅由他们自己单独来判断个人,而是在他们所属的不同团体之间重叠判断,最大化地以群体对人进行押注。这可能会刺激正和博弈,在这种博弈中,将某人从借款人的境地中解脱出来,最终可能会增强一个群体。

或许上述其中的一些方法或这些方法的组合会流行起来,有或许有人会想出完全不同的解决方案。但有一点是很清楚的,低抵押是DeFi的未来,整个生态系统将会推动其以最无须信任的方式实现。

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA