Messari:当前市场下比特币和以太坊是风险资产吗?

在经过一段时间的怀疑之后,加密货币已经稳定地进入了全球金融大联盟。比特币、以太坊和其他主要的加密货币已经经历了相当大的市场波动,金融专业人士将其与主要资产类别和指数直接挂钩。虽然自2008年比特币白皮书发布以来,加密行业参与者已经将该资产类别视为主流,但金融界用了一段时间才做出改变。我们现在看到比特币和以太坊与其他所有主要资产一起出现在每日价格表上,甚至是在重大市场波动中被提及的少数项目之一。

(这在几年前并不存在。)

当然,每天讨论这些资产是有充分理由的,而不仅仅是因为它们的价格变动。众所皆知,加密货币为数百万人提供了开放、公平和去中心化的途径,去进入一个充满金融机会和创新的新世界。更不用说它在去中心化金融、web3等方面的突破性用例。

然而,不断上涨的价格已经吸引了那些原本对行业精神或新技术用例不感兴趣的人。就纯粹的回报而言,BTC和ETH自推出以来,是一代人的投资机会,回报率平均超过80000%。即使剔除了巨大的波动性,这些资产也是历史上表现最好的一些投资。使用Sortino比率,投资者可以将正的波动率视为对其投资的好处(不像夏普比率Sharpe Ratio,无论正波动率还是负波动率都隐含着对资产的负面影响),BTC和ETH测量值均高于2.0,甚至有一段时间超过了3.0。对于任何资产来说,这些都是非常好的数据,应该被纳入任何投资组合。当然,基于投资者能够承受多少波动性,资产配置的规模有待商榷,但在这种回报水平下,不进行一些资产配置是不明智的。

由于加密货币令人印象深刻的形象和不断增长的业绩记录,金融界的许多人开始将其视为与股票和债券并列的全新资产类别。这种观点通常没有任何细微差别,分配者将加密货币作为一个整体来参考。因为大多数传统投资者甚至还没有理解比特币和以太坊之间的基本差异。随着时间的推移,这种观点很可能会出现适当的细微差别,但在目前的关头,即使是对大多数机构分配者而言也没有什么区别。

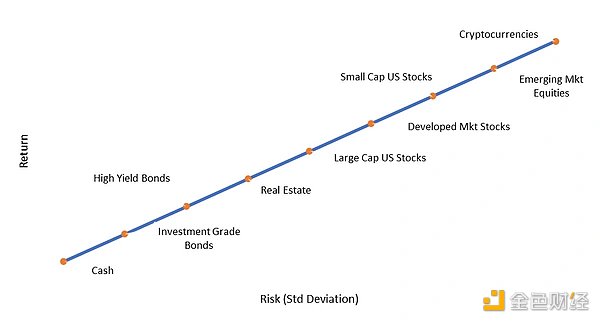

传统金融界的投资者喜欢在风险和回报范围上对投资进行分类。这有助于他们在决定如何分配他们的资产时,制定投资组合决策。从60/40投资组合(60%的股票,40%的债券)的框架出发,如果投资者希望获得更高或更低的预期回报,他们可以决定从这个基线上增加或减少风险资产,但要明白,更高的回报伴随着更大的预期波动性。下图是如果今天投资者与顾问交谈,如何呈现传统风险回报区间的示例。

由于其历史波动性,BTC、ETH和其他流行的加密货币被牢牢地置于该风险图谱的高位。大多数顾问认为它们的风险很大,他们甚至根本不把它们加入图谱中。这种类型的资产配置将假设该资产在很远很远的未来(如果有的话)有现金流,并且比任何其他资产类别的波动性更大。在这方面,大多数传统金融顾问仍然认为加密货币是属于零现金流的资产,纯粹是为了投机。

“一方面,我们拥有我称之为泡沫资产的所有东西:技术、创新、颠覆性和加密货币。在这个跷跷板的另一边,你拥有世界上其他一切。”——Richard Bernstein,美林证券前首席投资策略师。

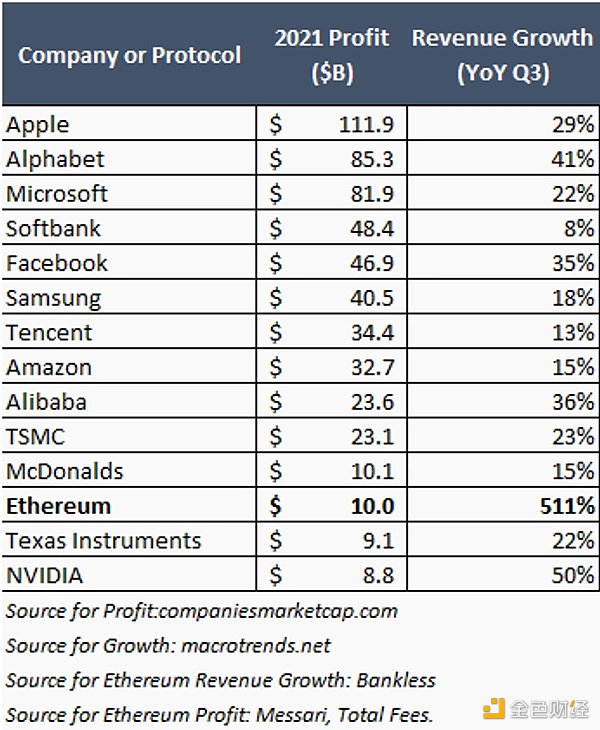

就现金流而言,我们知道这并不是可投资加密市场的大部分情况。仅以太坊网络就在2021年捕获了超过100亿美元的现金流,使其与大型跨国公司的规模相当。这不包括科技初创企业的增长率。2021年第三季度收入同比增长500%以上。以下图表没有显示,但2021年第四季度同比增长超过1000%,收入从2.3亿美元增长到43亿美元。

在协议过渡到股权证明(PoS)之后,这些现金流的分配将发生变化,但协议层面的收入不会改变。一旦过渡到PoS,资金池的分配也将在网络参与者之间更平均地分配。此外,每个区块的以太坊费用燃烧对现有持有者来说是一种回购。以太坊仍然是一个保持着现金流、快速增长的技术公司的形象。这样的资产通常至少应该在投资组合中占有一小部分(0-5%)。

关于相关性

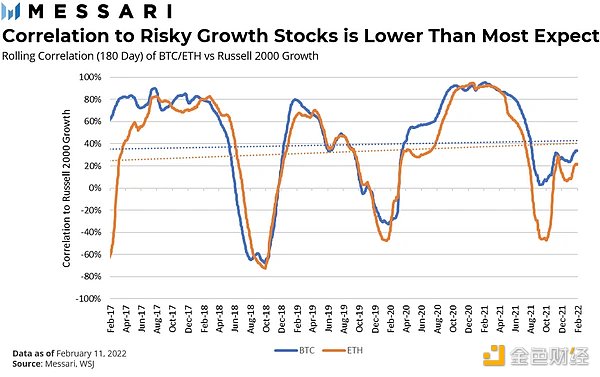

投资者还考虑其投资组合中资产之间的相关性。他们希望将负相关的资产组合在一起,这样投资组合的一部分是上行的,而另一部分是下行的。这样可以为投资者提供更平稳的整体回报模式。在这种情况下,目前假设加密货币再次与风险最高的资产类别高度相关。在配置者看来,这将使持有这些资产带来的额外多元化收益最小化。虽然比特币和以太坊确实存在波动,但它们实际上并不像大多数人认为的那样密切跟踪市场中风险最大的部分。

使用罗素2000成长指数作为盈利极少或没有盈利的小盘股的代表(该指数的⅓通常在任何特定时期都有负盈利),在过去四年中,BTC平均约有35%的相关性,而ETH在同一时期平均约有30%的相关性。这种相关性也曾多次出现严重的负值,主要是在股市强劲期间。在避险事件期间,可以看到很强的正相关性。值得注意的是,以太坊最近一直表现出与低/无收入科技股的较低相关性。这是整个市场中一个有趣的发展,可能是因为以太坊协议产生的现金流越来越多,也越来越稳定。

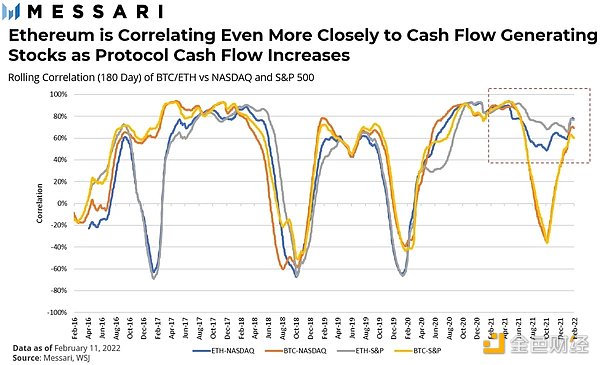

如果我们将BTC和ETH与标普500指数和纳斯达克(以科技股为主)的主要市场指数进行比较,这种关系仍然存在。与BTC相比,ETH最近更像一只股票,与这两个主要指数的相关性比BTC更高。总体而言,BTC与这两个指数的平均相关度约为40%,而ETH的平均相关度为45%。

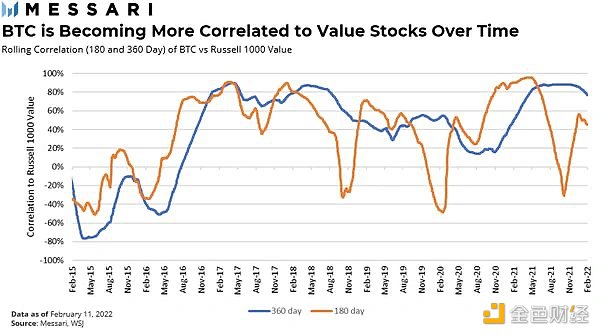

标普500指数和纳斯达克指数的前四名实际上都是一样的:苹果、微软、亚马逊和Alphabet。因此,虽然ETH的走势像现金流科技股,但BTC实际上更接近于大盘价值股。下面是BTC与罗素1000价值指数的相关性。在大多数跟踪周期内,它平均有60%以上的正相关关系。罗素1000价值指数中的佼佼者是Berkshire Hathaway、J&J、摩根大通、United Healthcare、宝洁(P&G)、美国银行和埃克森公司(Exxon)。

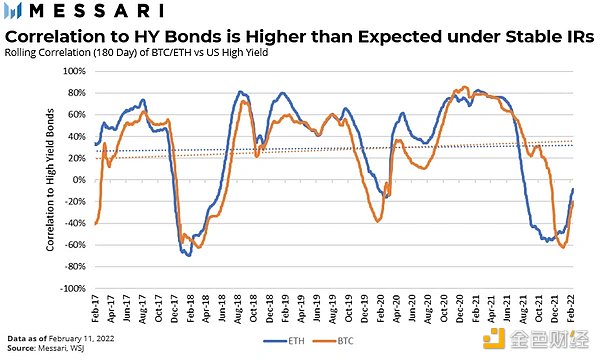

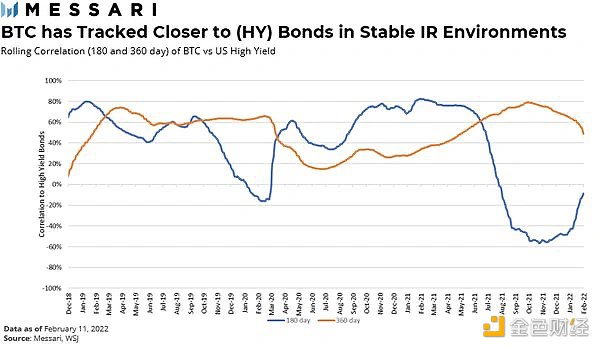

虽然BTC和ETH的关系更不稳定,但有趣的是,它们与高收益债券也有类似的相关性。BTC和ETH与美国高收益债券指数的相关性约为25%。在多个时期,相关性达到80%。在避险期,与高收益债券的30天相关性几乎达到100%。

极端负相关时期(2017年底到2018年和2021年底)发生在收益上升的环境中,这可以解释与其他情况下的正相关关系的偏离。比特币的走势似乎更符合高收益债券的走势。在2019年初的一段时间里,比特币的相关性在60%以上。从直观上看,这是有道理的,该资产正沿着风险范围向更稳定的资产形态移动,同时仍保持风险倾向。对于这种较低的风险状况,投资者预期的回报将低于股票类资产,ETH似乎正在成为变成那样。

因此,BTC和ETH在风险回报图谱上可能都应该比目前所看到的要低一些。BTC可能被看作是一种价值型股票,因为它作为一种资产已经成熟,甚至在没有利率上升的时期,它也是一种高收益债券。ETH最近的表现使其与大盘科技股更具可比性。这些关系是新发展的,可能在之前的阶段并不成立。尽管如此,让我们继续分析,看看这些资产在以前的周期中与其他主要资产类别的表现,看看我们是否可以收集到其他见解。

利率变化

由于我们的样本量很短,我们只有一些削减和增加的时期可以看。为了加强分析,我们加入了10年期收益率大幅波动的时期(如2022年初)。

在收益率下降的时期,大多数风险资产表现良好,这并不奇怪。BTC在首次大规模减半后大幅上涨,在2013年12月左右出现了一个峰值,与减半后的下跌相比,70%的大幅下跌不太可能与当时的利率环境有关。

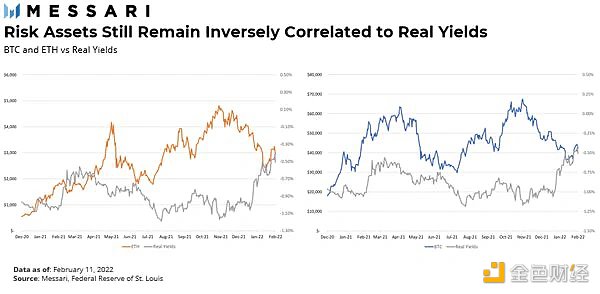

在过去10年唯一的加息周期中,BTC和ETH都持续表现良好,表现优于其他风险资产。在利率上升的两个重要时期,这两种资产的结果喜忧参半。在2012年至2014年期间,实际收益率(与通货膨胀率挂钩的国债收益率)保持在区间内。国债收益率作为一个无风险的回报,当考虑到通胀因素时,其结果就是任何投资的真实最低回报率。当利率较低或为负数时,门槛并不高,导致人们将现金存在银行或短期证券中的动机减弱。风险资产对实际利率非常敏感。在相当长的一段时间里,实际收益率一直为负。随着2021-2022年期间通胀上升,实际收益率飙升,BTC和ETH也随之被抛售。

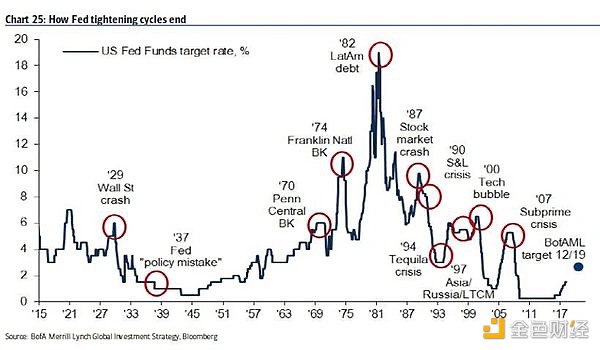

如果我们正在进入一个利率上升和实际收益率更高的时期,风险资产应该会根据历史数据而受到影响。在抛售期间,BTC和ETH似乎仍然坚定地属于该类别。加息周期通常会导致大盘进入低迷状态,这可以从美国银行的下图观察到。

资料来源:美国银行

改变通货膨胀制度

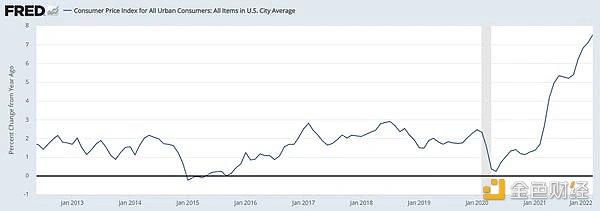

我们在上面看到,通过实际收益率,通货膨胀确实对资产的价格有影响。比特币和以太坊一直以来都生活在通货膨胀率低于3%的世界中。它们只存在于一个稳定的通胀环境中(也就是到2021年中期)。请看下面的消费者价格指数(CPI)的曲线图。

资料来源:圣路易斯联邦储备银行

在这个短暂的通胀时期,加密货币的表现好坏参半。ETH已经与BTC脱钩,但也与所有其他主要资产类别脱钩。

这在很大程度上可以归因于整个2021年强劲的网络需求,对DeFi和NFT的出现重新产生了兴趣。领先的DeFi交易所Uniswap在以太坊上花费的费用最多,直到它在2021年9月被NFT交易所Opesea超越。Opensea现在每天的费用量经常是Uniswap(第二大费用支出者)的两倍。

我们有理由认为目前的通货膨胀环境会持续下去吗?这种通货膨胀的原因似乎仍然是由于将过去或(暗示美联储的笑话)过渡性的条件。供应链是一个紧迫的问题,但美国最大的港口的进口显示,积压的货物比高峰期的拥挤程度减轻了近50%。工资压力是未来通货膨胀的主要驱动力,它可以通过政府支票或更高的工资来实现。在整个2021年,我们都经历了这两种情况。

在20世纪70年代,消费者成本增加,因此劳动力需求增加工资的持续反馈循环(“工资价格螺旋”)是美国最后一个大通胀时期的主要因素。工资上涨是一个合理的通胀担忧。既然刺激计划的支票已经开出,工资只能涨到一定的限度,否则雇主继续经营企业就会变得无利可图。最近的工资增长大多来自于服务业和小时工。在这些类型的企业中,一个人能够赚多少钱是有自然上限的。当时,工会拥有巨大的议价能力,可以继续要求更高的工资。目前,工会成员人数创下有史以来新低。总的来说,工人没有议价能力来要求更高的工资,而工资一直在上涨的行业可能已经达到了一个自然的上限。石油价格在 1970 年代初期也翻了两番,这对通货膨胀产生了巨大的影响。即使是最看涨的石油分析师也不会认为油价会达到每桶400美元。

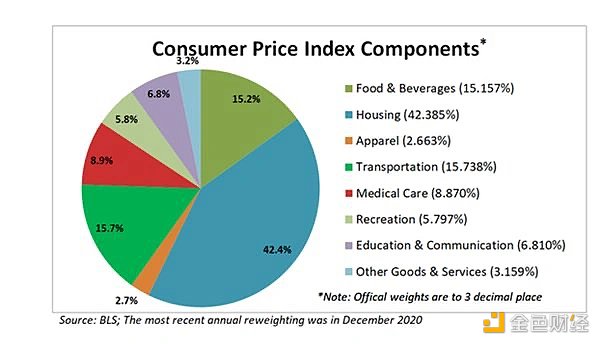

从构成报告通胀的实际机制来看,(见下面的CPI分类)住房占该指数的40%以上。随着房价同比增长近20%,现在平均售房价格超过40万美元,这非常令人震惊。因为美国的年薪中位数约为35,000美元,这个差距是有史以来最高的。总的来说,住房数据在春季购房季节之后应该会有所缓解。1月份的抵押贷款申请,作为未来购买的一个强有力的领先指标,已经下降了12.5%。最新的数据显示,房价上涨可能已经达到了顶峰,并且正在翻转。不断上升的利率只会进一步挤压新房价格需求。CPI中对住房的调整确实存在几个月的滞后,所以我们不应该期待CPI会立即下降,但到2022年底,我们应该会回到一个更合理的总体CPI数字。

最后一点,CPI的16%是交通(机票、二手车等),这是由历史上最高的二手车销售数据支撑起来的(每月10%,连续数月!)。仅仅是二手车就为目前的CPI数据增加了1%。这也将过去。或者二手车将达到10万美元,人们买不起它们(推动价格下降)。无论哪种情况先发生。但说真的,这种增长主要是由于新车的芯片短缺(预计很快就会缓解),迫使人们考虑旧车,以及来自新的工作群体的需求(这些人中大多数可能已经购买了他们的汽车)。我们将在2022年初看到需求开始消退。美联储还预计在2022年剩余时间内加息7次或更多,这应该会抑制任何剩余的通胀冲动。

因此,有理由相信在接下来的12-18个月里,通货膨胀率将会下降到一个更正常的3-4%左右的水平。帮助上述机械变化的是一系列更广泛的技术进步,这些进步降低了成本,提高了经济效率。具体的影响包括工资压力的降低,全球化兴起导致投入成本降低,以及人口老龄化带来的消费减少。Pantheon Macro 2021年第三季度宏观分析图表进一步证明了这一点。

资料来源:Pantheon Macro

但是,如果我们真的在这段短暂的高通胀期后转向一个较低的通胀机制,我们将进入加密货币的未知领域。加密货币从未经历过通货膨胀迅速下降的大背景。不过,看一下通胀预期确实给了我们一些线索。

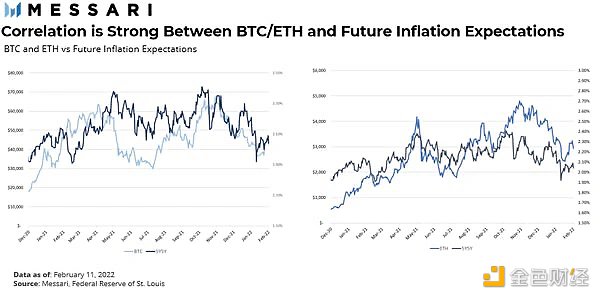

虽然BTC和ETH在过去与通胀压力的相关性并不高,但这两种代币在过去几个月强劲的CPI数据发布时都会出现爆涨。这表明,至少算法交易者现在正在为正相关关系定价,并试图对此进行交易。抛开这种发展中的关系,ETH和BTC与未来的通胀预期有很好的关联。下面是比特币和以太坊与未来5年的比较,5年远期利率是衡量10年后隐含通货膨胀率的常用指标。当我们进入下一个通胀制度时,我们可以追踪这一指标以寻找价格走势的迹象。

牛市和熊市

牛市

比特币和以太坊都是在历史性的市场大牛市中开始的。自2009年比特币推出以来,整体市场方向一直是“数字上涨”。以下是BTC和ETH自2012年BTC第一次牛市以来与大盘的对比,以及随后在2020年初开始的COVID牛市的情况。

全面回报惊人。即使这些资产已经成熟,它们在2020-2022年的牛市中仍有惊人的回报。

那么,下跌市场呢?

抛售

下面是自比特币诞生以来所有10%以上的股市修正的图表(按标准普尔500指数定义)。这是一个令人惊讶的短名单。

从我们之前的分析中可以看出,相关性可能正在发生变化,但在以前的市场抛售中,BTC和ETH看起来非常像罗素2000增长指数。因此,我们可以假设是什么使这些资产规范化,使它们看起来风险较小,正如上文所概述的那样?持续的开发和实验。建设者们在整个经济衰退期不断建设,用户也不断增长。比特币是更成熟的网络,在最近的经济衰退中下降幅度明显较小,这可能是由于这种动态。

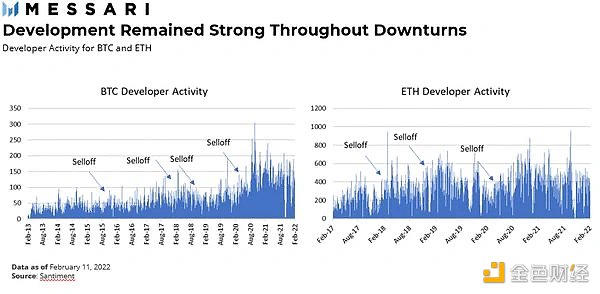

开发者

正如你在下面的图表中所看到的(箭头标示的是衰退期),在整个衰退期中,开发者的活动没有实质性的下降,实际上我们看到在大的市场抛售前后,如2018年12月和2020年3月,开发者的活动出现了高峰。

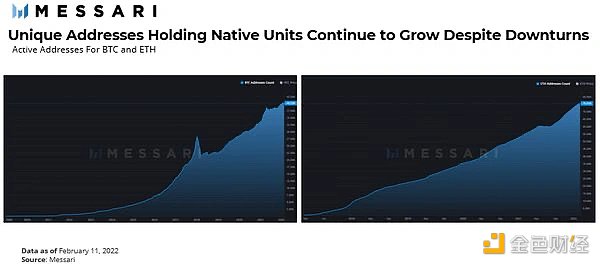

活动地址

比特币的活跃地址在2018年初有所下降,除此之外,但在拥有本地单位的独特地址数据上却直线上升。股票市场的抛售是糟糕的。以太坊是一个更令人印象深刻的情况。除了2021年夏天地址增长的平缓期之外,它从未经历过任何真正的地址收缩期。

未来抛售的本质,将遵循在以往低迷时期铺就的道路。虽然以太坊和比特币都经历了市场低迷时期,但开发者和用户活动仍然相当强劲。

结论和要点

BTC和ETH在正常时期的表现越来越不像风险资产,特别是BTC在收益率稳定或下降的环境中表现出类似于价值股的价格模式。尽管如此,当抛售发生时,加密货币的走势与市场中风险最大的部分一致。在这些低迷时期,建设者继续建设,网络活动仍然保持强劲。随着市场的发展,这可能会增加用例和整体现金流,导致低迷持续时间缩短,即使是在更广泛的宏观熊市中。

随着我们获得更多的时间序列数据和资产类别的成熟,我们将可能不得不进一步完善我们对BTC、ETH和其他加密货币,在投资组合中作用的思考。如果这些趋势持续下去,每种资产在传统投资组合中发挥的作用对投资者来说可能更容易理解,从而推动更多的主流采用。

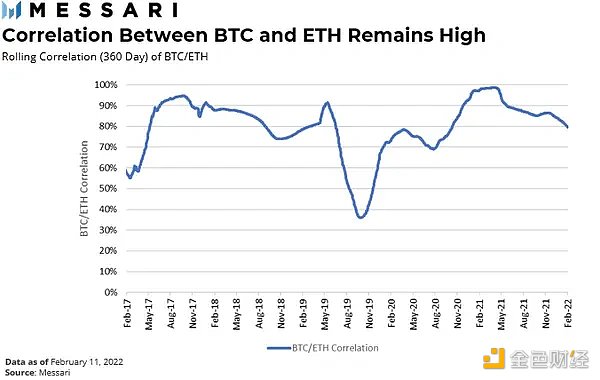

鉴于其他加密资产的价格历史较短,这一分析仅限于ETH和BTC,但我们很快将获得更多数据,以了解不同协议在一系列市场环境中的表现。目前,这两种最大的加密货币仍然紧密相关(如上图),尽管从我们的上述分析中,我们看到这可能正在发生变化,因为以太坊和那些在其网络上运营的公司,开始看起来更像是产生现金流的公司,而不是货币。

原文作者:Tom Dunleavy

原文来源:Messari

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA