首发 | 太和观察:Liquity 稳定币分级清算机制探索

The following artical mainly talk about a stable coin issuance project with lower collateral ratio and robust liquidition scheme acting as challenger of current dominant project MakerDao

随着加密货币的不断壮大,稳定币作为重要的基础设施其不可或缺性早已日渐凸显。如下图所示,稳定币赛道中USDT及USDC已然占据着大半壁江山,而以Dai为首的去中心化稳定币发行量占比也从1年前的1%上升到如今的7%代表着Defi这一年来的飞速发展。以太坊生态Defi生态随着流动性挖矿的引爆伴随着无数有创新有能力的团队, Dai的发行量虽排在第四,但活跃地址数及转账额均已有望向USDT及USDC发起挑战。

数据源:Debank

横向对比不同稳定币项目

稳定币赛道大体可分为三类:

1. 法币抵押的稳定币如:USDT, USDC, BUSD

2. 加密货币抵押的稳定币如:Dai

3. 算法稳定币如:Base, Fei, AMPL, ESD

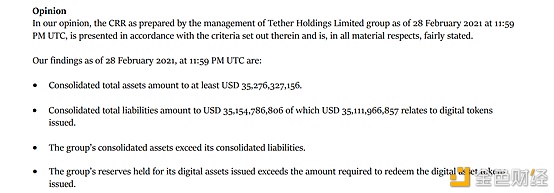

其中首屈一指的USDT,自18年以来就没有公开过审计报告让不少人质疑其是否有足够的资产去背书USDT的发行,如下图所示近日2021年2月28日Tether发布了一篇Moore Cayman审计的报告似乎也是欲盖弥彰,’as at’ 仅仅意味着在2月28那个时刻Tether持有如下资产,而其资产类别也未在报告中注明。

数据源:Moore Cayman

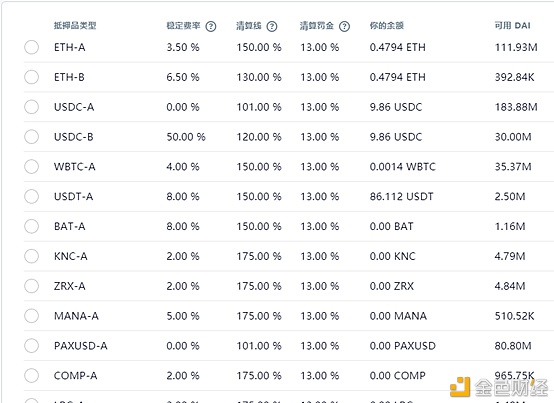

而说到Dai为代表的ETH-Defi稳定币,如下图所示,除以USDC为抵押品铸造Dai以外,其抵押率大多需维持在150%及以上,为避免被清算,Maker官网显示其Dai的平均抵押率约为313%。

数据源:Maker

最后算法稳定币赛道,个人认为放在稳定币赛道极为不妥,并不稳定的稳定币何以称为稳定币?大多算法稳定币项目无需抵押品,更适合投机,通过控制供应,以rebase或reweight等方式去使之稳定,截至2021.4.12,Fei价格为0.79,而前段时间大火的那些ESD, Base, DSD等如何收场想必各位历历在目。

稳定币新秀Liquity

Liquity是一个构建于以太坊生态的稳定币发行项目,类似Maker的抵押加密货币铸造Dai一样,Liquity可以抵押ETH铸造该项目的稳定币LUSD。

先说结论,Liquity这个项目放在2017年,也许就没有Maker什么事儿了。作为Maker最直接的挑战者,Liquity得益于以下特点:

l 即时清算辅以稳健的三重清算方案

l 较低的抵押率

l 无稳定费

l 去中心化前端

即时清算辅以稳健的三重清算方案

有关其极低的抵押率,相信很多人会质疑其清算风险是否偏高,而事实上设想一下假如抵押率为110%,则被清算的最大损失即为10%,对比Maker的13%清算罚金和150%的超额抵押,Liquity资金效率提升了不止一个档次。其次不得不提到的是Liquity按优先级别排序的三重清算方案:

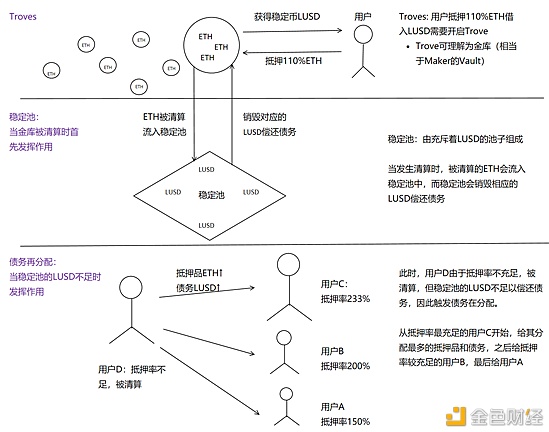

1. 稳定池

2. 债务再分配

3. Recovery Mode (系统恢复模式)

首先,稳定池属于优先级别最高,即抵押借贷的用户需开启Trove提供高于110%的抵押品可发行100%的LUSD。而一旦用户抵押品ETH价值低于110%会被触发清算,此时充斥着LUSD的稳定池即会发挥作用,稳定池会销毁对应量的LUSD而获得相对应的抵押品ETH,因为只要低于110%即会被清算而110%>100%,相当于稳定池会获得10%折扣的ETH。

第二阶段债务再分配,可理解为稳定池LUSD不足的情况下的Plan B。假如稳定池里LUSD数量不足以覆盖系统债务,则会触发债务再分配,简单来讲就是把被清算的债务分配到抵押率较充足的Trove持有者头上。

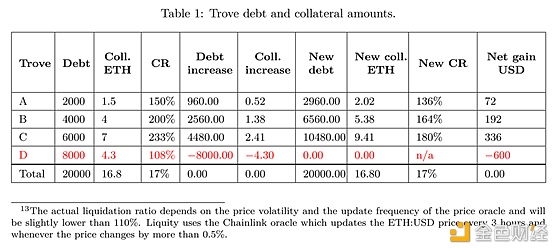

如下图所示:此时Trove D的抵押率为108%触发清算。由于稳定池LUSD不足,抵押品4.3个ETH和相应债务则会被分配到其他Trove头上,Trove D的净损失约7%(600/8600=7%)。抵押率越充足,则被分配到的抵押品及LUSD越多。Trove C被分配到最多的抵押品(7个ETH)及最多的债务(4480个LUSD)债务,其抵押率由233%降低至180%,其净收益为$336。

数据源:Liquity docs

第三阶段被称为Recovery Mode,系统存在一个关键抵押率=150%,当系统的总抵押率不足150%时,则会触发Recovery Mode,此时,系统会依据抵押率由低到高,不管你的抵押率是否大于110%,只要低于150%就有可能被清算,直到系统总抵押率为150%为止。针对Trove来说,不会有额外的损失,也就是说如果你的抵押率为140%被触发清算,你的Trove会被关闭,110%抵押品被清算,30%的抵押品则依旧Claimable,因此该Trove的净损失已然为10%,但对系统来说减少了很多有风险的Trove从而提升了系统总抵押率。

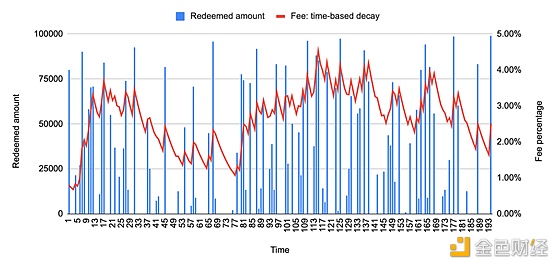

发行赎回费用

由上图可得知,当前Defi最大的稳定币项目,或称为Defi央行的Maker,存在稳定费率即基于金库Dai产生的债务累积的利息费。而Liquity的用户铸造稳定币LUSD仅需在开启Trove和赎回抵押品时支付一次性的铸造费和赎回费即可,而发行费和赎回费会依据每次赎回的时间周期和赎回金额调整,简单来讲系统无人赎回则赎回费会降低,赎回金额增多则费用也会相应增加。其目的是为了以较高的赎回费抑制大规模的赎回行为并通过较高的发行费用抑制大规模赎回发生后的大量借款(发行),通过一个冷静期来保证系统的长期稳定性及抵抗系统性风险。

数据源:Liquity

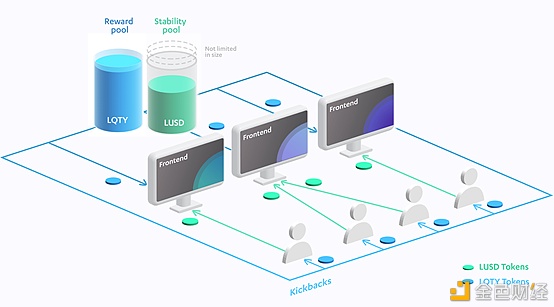

去中心化前端

基于去中心化抗审查的初衷,Liquity的Frontend不会由团队设计,而是相当于外包给第三方,当前可用的Frontend有很多,不同的Frontend有不同的UI和Kickback Rate,前端构建者会因此获得回扣,回扣率0.1%-10%不等。前端收入为通过该前端存入稳定池的LUSD越多则该前端获得的奖励也越多。

数据源:Liquity

LUSD价格稳定:硬锚定+软锚定

相信很多人早已被算法‘稳定‘币剧烈波动的价格所折服,Liquity的抵押品可赎回,且1枚LUSD可始终保持可赎回价值1美金的ETH。此谓‘硬锚定’(硬锚定可理解为有直接的兑换抵押品机制)

如果LUSD溢价,LUSD>1.1的情况几乎不可能发生,因为假如高于1.1,由于抵押率110%,套利者可瞬时套利。而高于1美金,由于铸造成本为1美金,则可铸造出成本1美金的LUSD以高于1美金的价格卖出,折价同理。

有关软锚定,则可参考Liquity创始人Rober Lauko(前Defiinity研究员)撰写的长篇论文:https://medium.com/liquity/on-price-stability-of-liquity-64ce8420f753

简单来讲软锚定是基于硬锚定而产生的对LUSD稳定于1USD的长期愿景借此影响人们对LUSD未来价格走势的预期从而作出的决定(1LUSD=1U的谢林点),也就是说1美金以下会激励还款,1美金以上会激励借款达成套利。鉴于其取决于用户对未来价格的预期,也因此被称为软锚定。

稍稍总结一下,为何Liquity有能力挑战Maker:

抵押率:当前Liquity的系统总抵押率为186%,对比Maker的系统总抵押率为313%,资金利用率近乎提高一倍。如考虑到风险更高的杠杆借贷,就是如去年流动性挖矿一样左手套右手,依据以下公式,则Liquity最大杠杆率为11倍,而Maker的最大杠杆率为3倍。

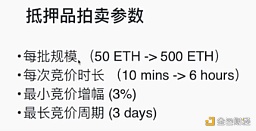

即时清算:回想起312时,Maker清算分为抵押品拍卖和债务拍卖,而拍卖参数如下图:

当时312由于清算人不足+当时竞价市场为10分钟+以太坊网络拥堵,很多人以0Dai拍卖获得了抵押品,导致Maker系统债务骤增,现在竞价时长改为6小时但也意味着拍卖过程相当之长也就意味着会有更多价格波动的不确定性。而Liquity先走稳定池速度更快。

关于治理,Liquity选择了无治理,系统运行由算法驱动,任何人都没有控制该系统的统治力。相比Maker的治理参与程度低,liquity可看做采取了全新的非治理币模式,LQTY的持有者可质押获得发行及赎回费用,也即可从项目成长中获得回报。

当然也不是说Liquity这个项目是完美无缺的,任何稳定币项目发展的关键点都在于稳定币的实用性,更多的被采用,更多的与其他项目生态互动使之成为像Dai对于Defi来说的地位,成为Defi乐高积木的基础设施。因此对LUSD来说还有很长的一段路要走,不管是时间,还是像Maker一样去经历磨炼,期待Liquity成为未来Defi生态不可或缺的重要组成部分。

Reference

Bingen. (2021,Feb,23). Liquity System Summary. URL: Github: https://github.com/liquity/beta/blob/main/README.md#liquidation-and-the-stability-pool

CaymanMoore. (2021.2.28). URL: Tether: https://tether.to/wp-content/uploads/2021/03/tether-assurance-feb-2021.pdf

Kolten. (2021.2). Official Liquity Documentation. URL: Liquity: https://docs.liquity.org/

- 1USDT市值突破1100亿美元

- 210 张图揭示加密市场现状:BTC 市占率超 52%,一季度稳定币供应量上涨 14%

- 3加密市场情绪研究报告(2024.04.15-04.19):短期下跌需要做好防御措施

- 4AI 代币另一面:多数项目忙于金融利益,而非现实影响

- 5金色早报丨加密货币价值观仍在全球范围内遭受攻击 铭文某种程度算是符文的试验田

- 6牛市如何暴富?关于加密市场的6点思考

- 7本周值得重点参与的3个链游项目:MapleStory Universe、AI ARENA、My Neighbor Alice「GameFi 猎手」

- 8Bitget研究院:Runes协议上线导致BTC网络费用激增,BONK领涨Solana Meme

- 9一周融资速递 | 33家项目获投,已披露融资总额约1.26亿美元(4.15-4.21)

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA