去中心化借贷2大痛点:利息无法降低,资金利用率低

今天(9月5日),在火星财经主办的DeFi沙龙上,MakerDAO创始人Rune首次与中国社区用户进行线下近距离交流,他也在现场回答了巴比特记者提出的两个问题。

巴比特:Dai这样一个去中心化的稳定币,本身是很透明的,但MakerDao的治理似乎没有那么透明,比如稳定费以及多抵押代币的投票,你有没有想过采用“链上治理”的方式?

Rune:实际上,MakerDAO是第一个真正在做去中心化治理的项目,我们保持以社区为驱动的治理模式已经超过一年时间。至于稳定费,从一开始我们就是通过纯粹的链上治理来设置的。巴比特:我采访了一些国内对DeFi社区用户,发现很大比例上,他们是体验者而非使用者,目前MakerDao的累计用户超过9万,您有预估过真正的使用者,即长期活跃用户占比多少吗?这些用户的画像是怎样的?

Rune:这一点非常重要。从用户数量来看,我们也认为大多数人对于DeFi产品,是抱着试验的心态,我们有很高比例的中国用户;另外从交易量来看,极少数的用户,单笔交易就可以达到数百万美元的量级。在沙龙上,OK研究员孔德云也以《换个角度看DeFi》为题进行了分享。她指出去中心化借贷存在两个问题,一是无法进行征信,导致借贷利率难以降低;二是资金使用率低,无法发展出信贷市场。

以下是孔德云对分享内容精编,由巴比特整理。

DeFi发展的两个基础

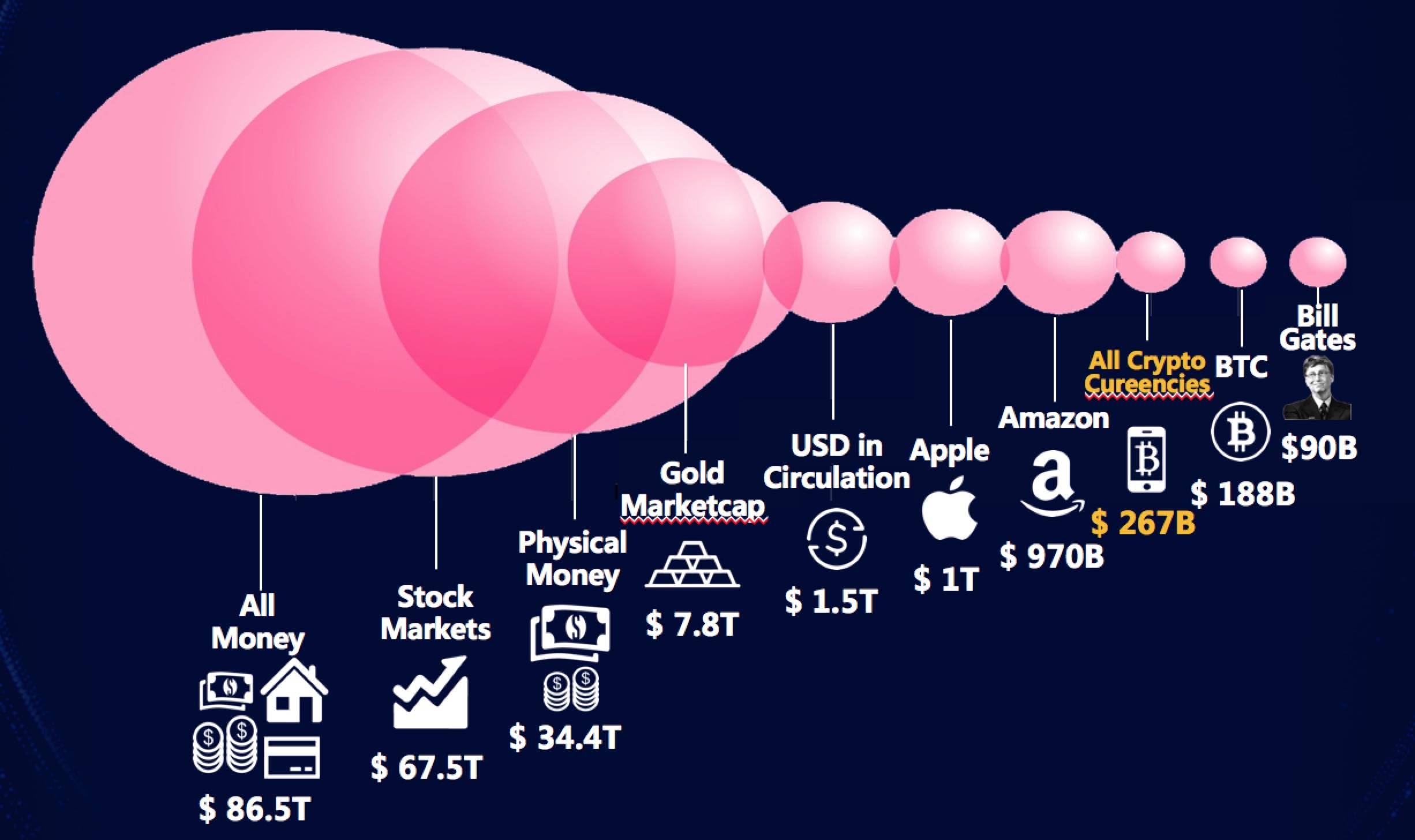

2018年以来,DeFi有了很大的发展,它基于两个前提。一是数字货币市场有了一定的资金量级。目前数字货币的资金体量是2670亿美金,其中比特币占到1880亿美金。但和整个金融市场8.65万亿美金来比的话,数字货币市场还很小,仅仅处于原始资产积累的阶段。

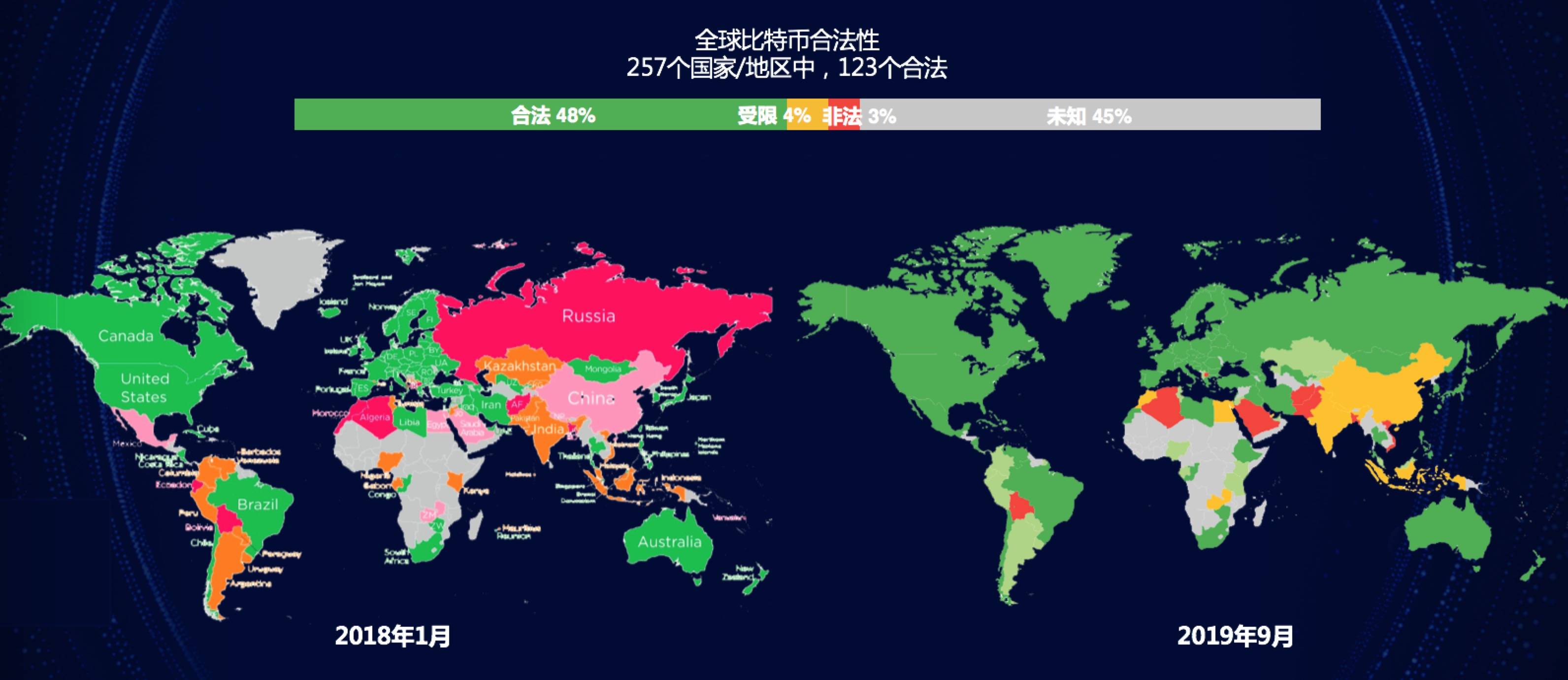

二是数字货币产业的合规进程。OK研究院分别统计了2018年和2019年全球257个国家比特币合法性的数据,下图中绿色代表着完全合法,黄色代表限制条件下的合法,红色是非法,灰色是尚不明确。

可以很直观的看到监管方面对于比特币态度的转变,目前已有123个国家认为持有比特币、交易比特币是合法的,4%的国家认为你需要在一定的限制条件下持有和交易,仅35的国家将其视为非法。我们认为,剩下45%尚未明确表态的国家,实际上很大比例是以美国马首是瞻的。而美国的态度很暧昧,它表面不支持,却推出了Libra。所以未来这些国家很可能也会认可比特币的合法地位。

DeFi产业发展迅速

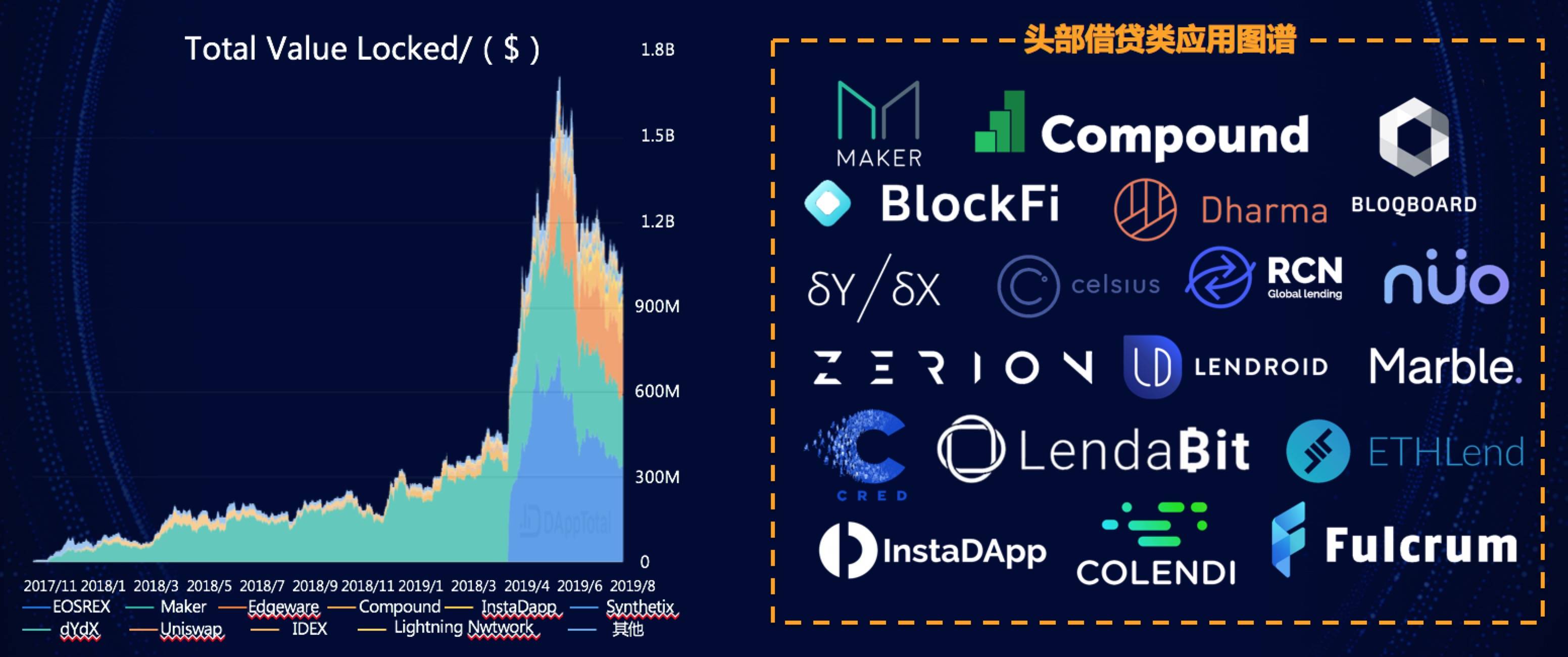

接下来,我从锁仓的ETH量级的增长,来衡量了DeFi产业的发展。2018年以来以太坊的锁仓量有大幅增长,并且生态日益多样化,有DEX、借贷、支付、稳定币等多种DeFi产品,其中借贷是DeFi产业中最主要的一个产品类别。但是我认为去中心化借贷存在几个缺陷,包括利息高和资金利用率低,下面将详细阐述。

为什么我们使用去中心化借贷?

对于中心化稳定币,它的流程是,用户存入美元→机构将美元锁在银行账户 →需求储备到一定量级后→进行大批量的铸币→再逐次小批量的放币给用户。在这个过程中,审计机构承担着重要角色,因为中心化机构需要自证清白。而对于去中心化稳定币,这一切是通过智能合约来完成的。大家更愿意相信审计机构还是智能合约呢?可能后者的透明性更强一些。

而且,去中心化稳定币和借贷是超额抵押的,通常是150%的抵押率。如果抵押的以太坊跌破警戒线,用户没有及时补缴保证金,账户会被系统自动清算,这使得用户倾向于更高的质押。因此从MakerDao最新的8月份月报也可以看到,Dai 总供应量为 7690 万美金,系统抵押率达 318%,距离150%的警戒线还有非常大的空间。

正是由于这样的治理机制。使得稳定币Dai在2018年成功承受了 ETH价格 80%下跌,始终没有偏离1:1锚定美元太多。而相较于DAI,中心化的稳定币实际上有很多次较大幅度的偏离美元。这是去中心化借贷的优势,但除了透明性之外,用户还会关心的问题是利率。

去中心化借贷在利率上没有优势

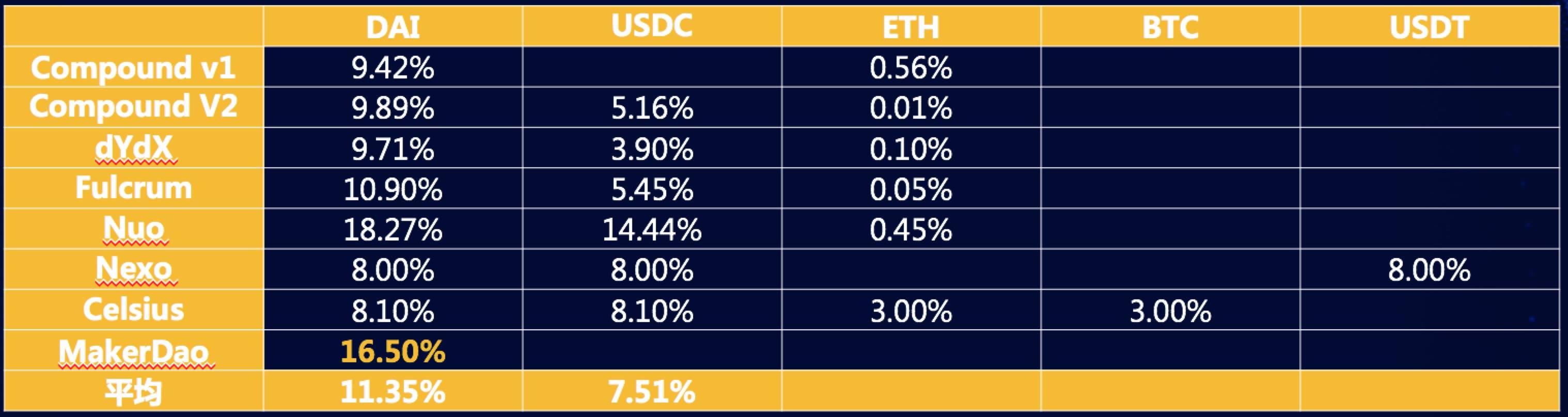

我们来对比一下去中心化借贷和去中心化借贷的年化利率。在去中心化借贷平台上,用户通常会借的稳定币是Dai和USDC,Dai的平均年化利率是11.35%,USDC则是7.51%。

另外,我们统计了币安最新的借贷杠杆利率,和去中心化借贷相比怎么样呢?可以看到USDC的平均年化利率是6.48%。相较而言,去中心化借贷没有任何优势。

去中心化借贷利率难以降低

中心化借贷利率降低的流程是怎样的?最早欧洲贵族经过原始资金积累以后,形成了一个个大财团,这些财团手上有大量闲置资金,他们有放贷需求。因此他们会去做高利贷,但是发现,民间对于借贷有很强的需求,而财团手里的钱是有限的,于是他们就会对借贷人有一定的筛选标准,衍生出了征信的雏形。随着征信的完善,坏账率大大降低,因此借贷利率也自然下降。

去中心化借贷有没有办法借鉴呢?区块链是一个驱动信任的工具,什么样的场景下需要信任工具?就是匿名场景。这意味着没有办法去做KYC,更何谈于征信。所以去中心化借贷的一个短板就是,它的利率很难降低。

去中心化借贷资金利用率低

去中心化借贷另一个主要问题就是资金利用率,MakerDAO当前的质押率是331%,这意味着我抵押331美元,才借出来100美元,可见资金利用率非常低,无法发展出信贷市场。

对比币安,它是如何来做的呢?币安通过和会员的结合,会员等级越高,借贷限额越高,利率下滑越多。因此可以看到,中心化借贷产品已经可以和征信相结合了。

实际上是一款带有匿名功能的衍生品

在和中心化借贷相比,没有明显优势的情况下,为什么还有这么多人玩?我们认为要换个角度看去中心化借贷。不应该把它看作一个借贷产品,而是一个带有匿名功能的衍生品。

MakerDAO上的借贷流程,抵押ETH,借出Dai之后,可以继续购买ETH或者其他币种,什么样的人有这样的借贷需求呢?一定是看好以太坊的涨势,这个过程实际上是在做多以太坊。那么如何理解稳定费呢?稳定费是一个多空势力博弈的结果,当多军强势的时候,借贷需求高,利率会上涨。当空军强势的时候,归还需求多,利率就会下降。因此我们可以看到,MakerDao的抵押量量基本和以太坊的价格走势吻合。

- 1下周必关注|BounceBit将上线主网并空投代币;LayerZero将公布官方女巫检查结果(5.13-5.19)

- 2第67期 | 产业区块链一周快讯速览

- 3MIIX Capital:日本加密市场全景报告

- 4欧洲“OpenAI”叒融资6亿刀,成立1年估值60亿刀,他们只做了一件事

- 5Ton生态风起,一文速览14个新一轮基金会Grant项目

- 6BounceBit主网已上线,推出节点质押和委托等多项新功能

- 7由川普对加密资产的支持引发的联想

- 8以太坊近期事件解析:香港加密ETF影响、美国ETH ETF前景、ETH是否会被认定为证券?

- 9特朗普“蹭”上加密圈:买4653美元NFT即可参与晚宴 相关MEME币飞涨

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP TON

TON DOGE

DOGE ADA

ADA