HashKey:盘点加密货币套利机会与 DeFi 套利趋势

套利发生的缘由

加密货币套利机制

-

初期投入资本为价值 100 元的 ETH,用 ETH 以 10 元的价格在 A/ETH 交易市场中购入加密货币 A,获得总价值为 100 元的 A; -

将 A 在 A/BTC 交易市场中以 11 元卖出,获得总价值为 110 元的 BTC; -

将 110 元的 BTC 换成 ETH,获得总价值为 110 元的 ETH, 总盈 利 10 元。

-

首先,跨币种套利涉及三笔主要交易,需要考虑 交易所手续费。若套利总资金较高,涉及的交易资金手续费可能将大大减少套利利润。 -

跨币种套利需要交易所拥有 高流动性。若套利资金较大且流动性不足,没有足够的订单将会造成交易无法及时被撮合错过最佳套利机会。若采用市价单的方式则可能会使套利标的资产的价格波动较大,减少整体收益。 -

可进行跨币种套利的资产 标的有限。根据加密货币市值以及认可程度,交易所会选择上线交易对的数量,拥有多个交易对可进行三角套利的资产一般为主流加密货币,对于大部分山寨币无法适用三角套利。

期现套利

-

首先,期货价格和现货价格之间的基差时刻都在改变。由于市场 价格波动原因,基差在某些时刻可能会变大。这样用户手中的期货和现货都会亏损,因此期现套利中对于开仓的时机把握以及市场后续判断尤为关键。 -

期现套利涉及到的期货合约存在 爆仓风险。虽然期现套利中的期货合约杠杆倍数较低,但个别交易所的「 插针」仍然会使用户合约爆仓。

交易所套利

DeFi 套利

-

去中心化的 DeFi 协议仍然处于早期阶段,加密货币的 高波动性、超额抵押、智能合约风险等因素都将成为 DeFi 协议为用户提供高利率的风险弥补。同样资金存放在传统金融借贷市场中会承受较低的风险,因此 DeFi 市场需要利用高利率来弥补去中心化机制所带来的风险敞口。 -

高利率有助于一些新型 DeFi 项目的 冷启动。目前大部分资金都存入了具有流动性挖矿的成熟 DeFi 市场中,而一些新型 DeFi 项目暂未发行治理代币无法提供流动性激励造成项目早期流动性较差,因此高利率可以很好地吸引用户达到引流作用,同时也会出现 DeFi 市场间的套利机会。

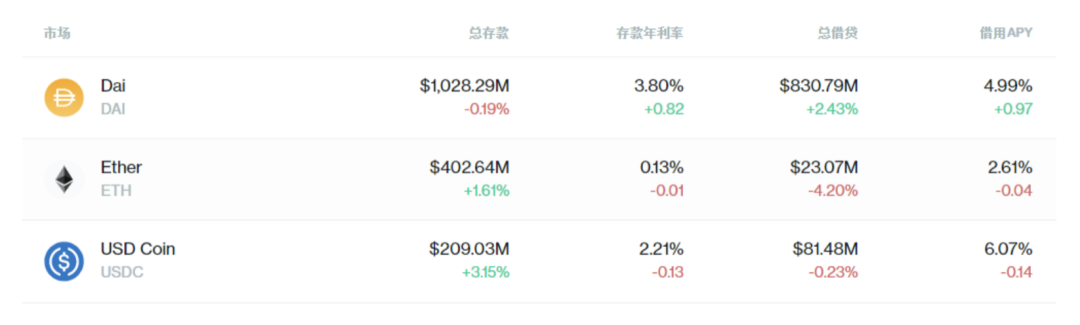

图 1:Compound 市场利率信息(部分)

图 1:Compound 市场利率信息(部分)

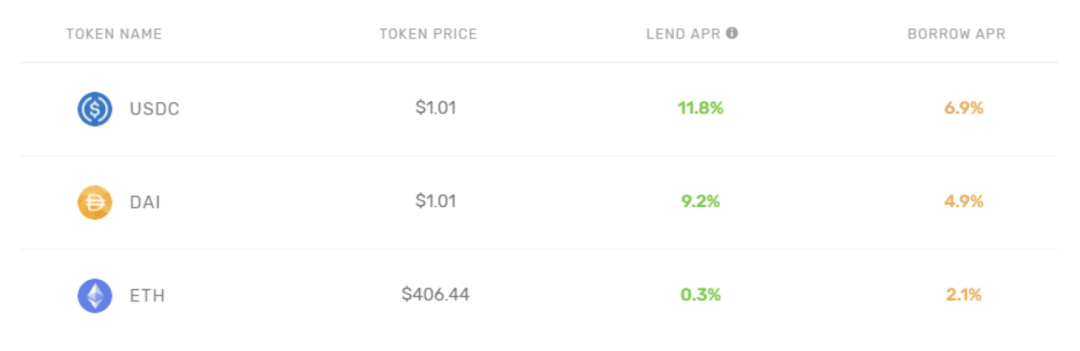

图 2:Nuo Network 市场利率信息(部分)

图 2:Nuo Network 市场利率信息(部分)

-

首先,DeFi 市场中的利率会根据 供给需求随时进行调整。用户进行资金存款后利率减少会使收益下降造成与预期利率不符。 -

DeFi 套利中的借贷过程实质是一种 放大资金杠杆的操作,虽然杠杆倍数不高但仍存在被清算的风险。在市场行情剧烈波动的情况下可能会造成资产损失。 -

DeFi 程序的 智能合约问题。目前加密货币市场中已经出现了多起由于智能合约漏洞引发的黑客问题导致用户资金受到威胁,因此大笔资金通过智能合约的方式进行借贷需要 DeFi 拥有极高的安全性。

跨国套利

-

用户需要 在外国开设法币交易所账户。法币交易所往往需要对用户进行 KYC 以及办理当地银行储蓄卡,大部分交易所由于法律合规性只限本国用户开设,因此开户的难度和成本较大。 -

外汇资金受限。由于外汇管制原因通过银行转汇的法币金额一般都有限制,这也注定了套利赚取的利润也十分有限。 -

套利时机和 利润较少。上一次出现加密货币高溢价的情况是在 2018 年初的韩国,溢价的原因源自 2017 年底加密货币市场中大牛市的行情而这种情况较为罕见。虽然各个国家可能仍有不定期的溢价情况发生,但跨国套利需考虑外汇、交易所等手续费会导致利润减少。

加密货币套利的作用

热门新闻

交易平台最新公告查看更多>

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP TON

TON DOGE

DOGE ADA

ADA