新兴Web3游戏是否能使GameFi的困境破局?

原文标题:《新兴 Web3 游戏是否会成为 GameFi 的庞氏破局者?》

原文作者:0xMoonda

GameFi 市场现状

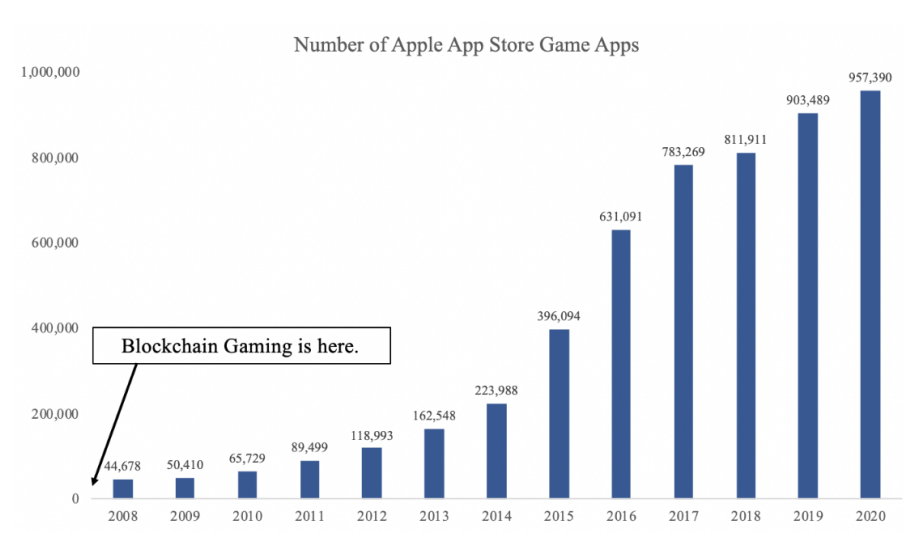

进入 2022 年,链游作为加密市场的细分领域,受宏观经济环境以及 DeFi 黑天鹅事件影响,截止至目前项目市值下跌超 80%。继现象级项目 STEPN 热度过后,市场维持存量活动,游戏总量稳定在 2000 余款,独立活跃钱包数量在 100 万左右,NFT 交易额约为 5 亿美元。以太链的游戏 NFT 数量占据过半市场份额,约为 60%,其它公链如 Solana、Polygon 及二层协议 Immutable X 不断发展,市场份额不断扩大,呈现追赶之势。

从融资角度看,GameFi 在 2022 年 Q1 的融资总额为 11.26 亿美元,同比上升 194.19%;受 STEPN 影响游戏在 Q2 成为最受资本追捧赛道,融资金额大幅上升,高达 29.96 亿美元;随着 DeFi 的连环清算,加密市场融资陷入冷静期,GameFi 在 Q3 的融资额仅为 9.63 亿美元。在不断迭代的过程中链游赛道发展日趋成熟,细化出垂直媒体、投资公司、基础设施、游戏工会、孵化器等子方向。

GameFi 面临的困境

融资规模与专业人才不足

依据 F2P 在移动端的发展经验,假设一个游戏制作团队如期交付产品,开发与运营步入正轨,在 pre-seed 轮次至少需要 300 万美元的融资。其中 50%-60% 的资金用于研发,通常是 10 人左右的规模,开发周期一般持续 18 至 24 个月;余下的资金用于获客,若进展顺利且玩家留存数据可观,创始人有机会开始新一轮融资。在此过程中,团队会遇到各种困难,实际大多以失败告终。而 Web3 游戏的开发在此基础上叠加了其它挑战 ---- 起步融资难、专业人才缺失、开发周期由于使用智能合约变得更加漫长与复杂,意味着对 pre-seed 的融资额度要求更大,才有可能熬过产品开发初期。其次,Web2 游戏在运营中已有成熟的推广模式与获客方案,而 Web3 的有效运营模式仍在探索之中,由于现阶段游戏产品的成熟度仍需提高,用户对 GameFi 中的 Fi 属性的关注度远超游戏本身,导致已经成功的运营模式在复刻之后很难使参与者二次买单,这对游戏运营来说是一种巨大的考验。

经济模型难以摆脱庞氏属性

如上所述,链游在技术成熟度有待提高以及人才不足的情况下势必会影响产品的输出质量,以至游戏中可用的经济模型元素较为单一,早期主要以 token 为主,常见的有单币模 型与双币模型。但无论是哪一种都无法从根本上解决新增玩家数量与 Token 价格之间的矛盾,新增用户数一旦停止或减少游戏Token价格就会进入无限期的死亡螺旋。

随着 NFT 的技术成熟与受众普及,不少游戏将其引入作为经济模型元素。通过智能合约为 NFT 赋予不同的游戏属性增加价值再结合原有的 Token 模型从一定程度上延长了游戏的产品周期,如狼羊游戏使用「NFT+token」叠加的手法实现玩家之间的相互博弈,不过从本质上说它依旧是一个披着游戏外壳的 DeFi 产品,在融合 NFT 元素之后使玩家的操作空间略有提升。

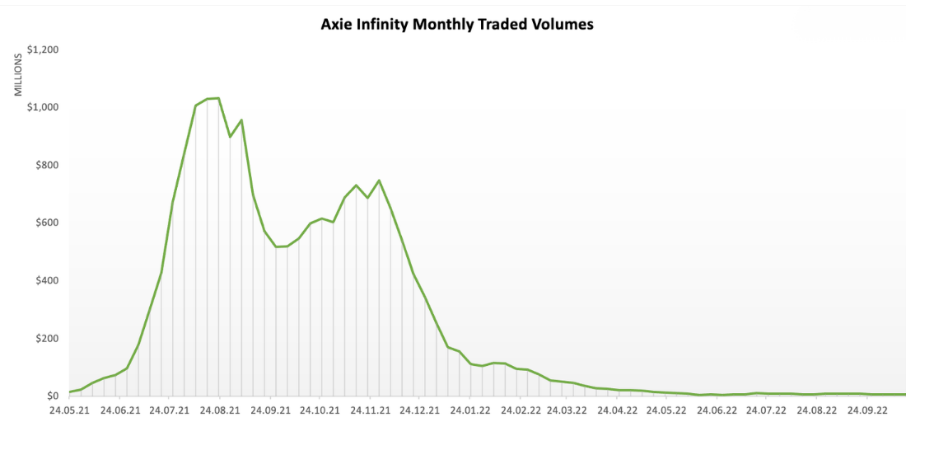

发展到此阶段,玩家规模虽然比以往纯 Fi 为主的游戏有所上涨,但受到门槛局限单纯享受 Web2 游戏的玩家仍未大量入场,直到一批拥有忠实玩家的老牌游戏 IP 在游戏系统中融入加密元素再次推出时,打破圈层的趋势才有所显现,代表性产品为 Wemade 旗下的 MMORPG 游戏 Mir4,这款游戏面世之初并未在传统游戏圈掀起波澜,反而在加密领域引起强烈反响,在加密打金者的带动下,Web2 玩家意外发现了 P2E 的「商机」中后期陆续进入开启掘金生涯,但新鲜血液的加入也引发了下面要讲的问题。

游戏外挂泛滥

在 Web2 玩家加入 Mir4 没多久,一种可以加速与提升攻击力的游戏外挂流传开来,使玩家们的挖矿速度大幅提高,而且专业玩家 P2E 的速度大大超过 Web3 玩家,挖卖提的速度使后进入游戏的玩家无利可图,加速了产品的衰退。常见的 Web2 游戏外挂大致分为三种:

1. 内存挂:常见于单机游戏,它是用来修改游戏运行数据的一种技术。如果游戏中的攻击力与速度不经过服务器,玩家直接用修改器修改攻击力和速度,而且随着技术的发展很多工具在没有编程基础的情况下也可以完成程序的篡改,如 GG 修改器。

2. 封包挂:封包就是模拟客户端请求发给服务器。这种外挂在 MMORPG 游戏中非常流行,比如在角色进行攻击的时候,其实就是像游戏服务器发送一个请求,告诉服务器游戏角色的攻击力然后进行伤害验算,如果服务器不做客户端数值校验,其他人抓到这个攻击的请求包,模拟发送请求修改请求包中具体的攻击数值,那么它发送给服务器的伤害值就是多少,因此服务器验证是游戏中非常重要的一环。

3. UI 挂:类似于按键精灵,看似简单但要写的很完整也非常不易。如果一款游戏只能使用此类脚本说明游戏本身质量还算上乘,因为只有在修改游戏内存和封包均不可行的前提下玩家才会使用这种方式来完成自动化。

如果传统游戏出现 bug,可以进行数据回滚,但链游数据直接上链,数据是不可逆的。P2E 直接与经济收益相关,链游还未大规模出圈,很多 Web2 的脚本作者还不知道,如果一旦得知脚本作者在 GameFi 中的地位不会逊于科学家在 DeFi 中的地位。

站在投资角度,评估项目方应对外挂能力的重要性不次于游戏经济模型的设计。在玩家不断增长的情况下,二者共同决定了游戏产品的生命周期。值得注意的是,目前已面市的链游项目是否有做服务器验证尚未可知,一旦出现外挂泛滥的情况后果不堪设想。

GameFi 的困境破局

F2O (Free to Own)

Free to Own 的模式由 Limit Break 创始人 Gabriel Leydon 提出,DigiDaigaku 项目于 8 月 9 日以 free mint 的方式隐形发射。项目从开始运营至今,从结果看 Gabriel 的做法确实开创出一种新的链游运营模式且颇有效果,具体如下:

游戏项目的 Genesis NFT 以 free mint 的方式隐形发射,首先筛掉 NFT 纸手以及仅是来获取经济利益的非游戏玩家;

其次,公布游戏团队与资方背景,拉高市场预期,使空投的 NFT 回归市场定价;

开放游戏并依据游戏发展路线继续向持有 Genesis NFT 的玩家空投游戏物品或人物,如 DigiDaigaku Heroes 与 DigiDaigaku Spirits,这种方式一方面可以维持 Genesis NFT 的地板价格与玩家预期,另一方面也吸引真正的游戏玩家加入社区;

另外,与其它游戏运营最为不同的是 Gabriel 在 Twitter 上亲自上阵与其他优秀的 Web3 游戏创始人进行互动寻求合作使对方也加入 Free to Own 的阵营,如 Castaways 的 CEO Dayton Mills,Digi 与 Castaways 联名发布在小木筏游戏中使用的皮肤 DigiDaigaku Genesis Adventure Key Castaways 以及持有皮肤的游戏玩家之间的有奖排名赛活动;

除 Castaways 之外近期 Gabriel 也与 OhBabyGames 的创始人 Pas 互动密切,相信待 OhBabyGames 上线之后,双方会有更多互动与合作。以上两款游戏的合作已经为链游在圈内创造出不小的热度,打开了新局面;

Gabriel 除了在 Web3 游戏圈积极宣传外,还购买了 2023 年 2 月 12 日的超级碗商业广告为 DigiDaigaku 持续造势,吸引更多 Web2 游戏玩家。

随着越来越多的新玩家入场,F2O 的运营模式并没有使 Genesis NFT 的价格出现死亡螺旋,反而出现上涨的趋势,后续进展如何值得期待,若一切顺利伴随着其它 F2O 游戏的陆续发布以及以游戏为主导的 L1 如 Sui 的主网上线有望开启新一轮游戏热潮。

币安网

币安网 欧易OKX

欧易OKX 火币全球站

火币全球站 抹茶

抹茶 芝麻开门

芝麻开门 库币

库币 Coinbase Pro

Coinbase Pro bitFlyer

bitFlyer BitMEX

BitMEX Bitstamp

Bitstamp BTC

BTC ETH

ETH USDT

USDT BNB

BNB SOL

SOL USDC

USDC XRP

XRP DOGE

DOGE TON

TON ADA

ADA